老後の生活を支える柱である公的年金。

「年金は何歳から受け取るのが一番お得なの?」と悩む人は多いのではないでしょうか。

受け取り年齢によって受給額が変動するため、早くもらうか、遅らせるかで損得が大きく分かれます。

この記事では、年金の基本的な仕組みから、繰り上げ・繰り下げ受給の具体的な影響や注意点、さらに生活スタイルに応じたおすすめの選択まで、わかりやすく解説します。

将来の安心のために、ぜひ参考にしてください。

また、厚生労働省や日本年金機構の公式情報なども紹介し、信頼性の高い情報に基づいて判断できるようにしています。

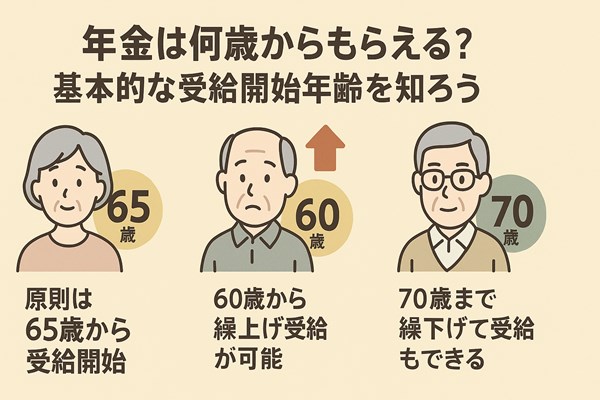

年金は何歳からもらえる?基本的な受給開始年齢を知ろう

年金の受給開始年齢は原則として65歳ですが、本人の希望により早めたり遅らせたりすることができます。

原則は65歳から受給開始

日本の公的年金制度では、原則として65歳から老齢基礎年金と老齢厚生年金の受給が開始されます。

これは多くの人が対象となる標準的な受給開始年齢です。

65歳より前でも受け取ることはできますが、その分毎月の年金額が減ってしまう仕組みになっています。

制度の詳細は、日本年金機構の「老齢年金ガイド」でも確認できます。

65歳という年齢は「基準点」であり、ここを起点に前後するかどうかで年金額に差が出ます。

60歳から繰り上げ受給が可能

老齢基礎年金および老齢厚生年金は、60歳から繰り上げて受給することが可能です。

しかし、繰り上げた場合はその分受給額が減少します。

例えば、63歳で受け取りを開始すれば、65歳までの2年間(24ヶ月)分早く受け取ることになり、月額は9.6%減額されます(0.4%×24ヶ月)。

この減額率は一生変わらず、その後年金額が戻ることはありません。

厚生労働省の資料によると、繰り上げ受給を選択する人は年々減ってきており、代わりに繰り下げを検討する人が増えている傾向にあります(厚生労働省「年金制度の概要」)。

70歳まで繰り下げて受給もできる

65歳からの受給を70歳まで繰り下げると、年金額が増額されます。

2022年4月からは、繰り下げの上限が75歳まで延長され、最大で42%の増額が可能になりました。

「長く生きるほど得」なのが繰り下げ受給の特徴です。

ただし、受給を開始するまで年金が支給されないため、生活資金の確保ができるかどうかがポイントになります。

制度変更の詳細は、厚生労働省の公式発表(年金制度改正の概要)で確認可能です。

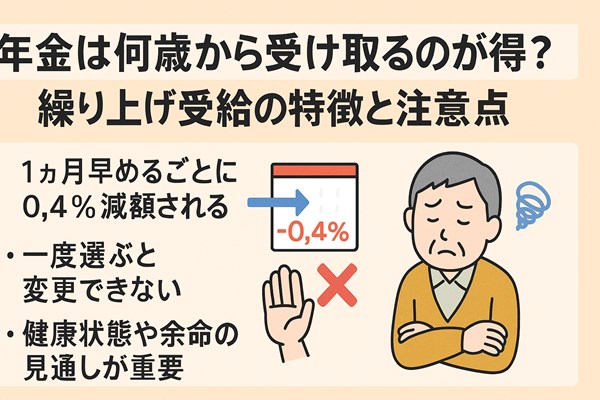

年金は何歳から受け取るのが得?繰り上げ受給の特徴と注意点

繰り上げ受給は早くお金を得られるメリットがある反面、生涯で受け取る金額が減るリスクもあります。

1ヶ月早めるごとに0.4%減額される

60歳から65歳までの60ヶ月の間に繰り上げを行うと、1ヶ月ごとに0.4%の減額が行われます。

仮に60歳で全額繰り上げた場合、最大24%の減額となります。

この割合はかなり大きく、平均寿命まで生きることを前提とすると、早く受け取ることで損をするケースが少なくありません。

一度選ぶと変更できない

繰り上げ受給を選択すると後から「やっぱり繰り下げたい」といった変更はできません。

一生その減額された金額で年金を受け取ることになります。

慎重な判断が必要であり、できれば「ねんきん定期便」や「ねんきんネット」などで将来の受給見込み額を確認したうえで決めましょう。

健康状態や余命の見通しが重要

もし健康上の問題があって長生きが難しいと考えられる場合は、繰り上げ受給を選んだ方が得になることがあります。

しかし、平均寿命(男性81.05歳、女性87.09歳)を考えると、60歳から繰り上げた場合には損になる可能性が高いです(参考:厚生労働省「令和4年簡易生命表」)。

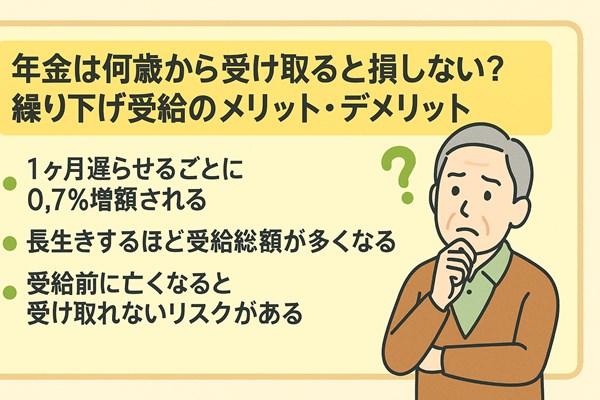

年金は何歳から受け取ると損しない?繰り下げ受給のメリット・デメリット

繰り下げ受給は長寿リスクに備えるのに効果的ですが、デメリットもあります。

1ヶ月遅らせるごとに0.7%増額される

年金の繰り下げ受給では、1ヶ月遅らせるごとに0.7%年金額が増えるというルールになっています。

65歳から70歳までの60ヶ月であれば、最大で42%増加します。

年金額が毎年見直される「物価スライド」とも合わさることで、老後の安定した収入源としてより強化されます。

長生きするほど受給総額が多くなる

繰り下げ受給の最大のメリットは、「長生きすればするほど得になる」という点です。

例えば70歳から受け取りを開始して81歳を超えると、総受給額は65歳開始よりも多くなります。

この「損益分岐点」については、日本年金機構も参考資料を公開しています(日本年金機構:繰下げ受給の仕組み)。

受給前に亡くなると受け取れないリスクがある

繰り下げ受給には、年金を受け取り始める前に亡くなった場合、その分が失われるというリスクもあります。

受け取り開始前に死亡した場合、遺族年金などの制度はあるものの、本人の老齢年金は支給されません。

このリスクを考慮する際は、自身の健康状態だけでなく家族構成や生活設計も含めて検討する必要があります。

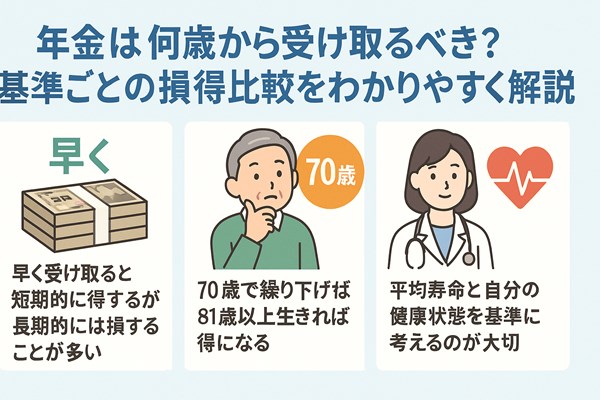

年金は何歳から受け取るべき?年齢ごとの損得比較をわかりやすく解説

ここでは、年金の受け取り年齢によって生涯でどれくらいの差が出るのかを具体的に解説します。

早く受け取ると短期的に得するが長期的には損することが多い

繰り上げ受給は、年金を早くもらえるという即時的なメリットがあります。

例えば60歳から受け取れば、65歳までの5年間で年金収入が得られるため、早期退職後の生活資金として重宝されることがあります。

しかし、その分年金額は一生減額されます。

多くの場合、75歳〜80歳を過ぎる頃から繰り下げ受給の方が総額で上回る傾向にあります。

特に健康で長寿が見込まれる方にとっては、繰り下げの方が得です。

70歳で繰り下げると81歳以上生きれば得になる

具体的な損益分岐点としては、70歳まで繰り下げた場合、81歳以上生きることで65歳受給と比べて総額が上回るとされています。

日本人の平均寿命(男性81.05歳、女性87.09歳)を考慮すると、特に女性や健康に自信がある方には、繰り下げの方が長期的には有利です。

このような計算には、老後の生活費や物価変動、医療費なども含めて検討するのが望ましいでしょう。

平均寿命と自分の健康状態を基準に考えるのが大切

年金の受給開始年齢を決める上では、平均寿命だけでなく「自分の健康状態」「遺伝的傾向」「家族の長寿歴」なども判断材料になります。

また、老後のライフプランや支出の見通しを立てたうえで、何歳から年金が必要かを考えることが重要です。

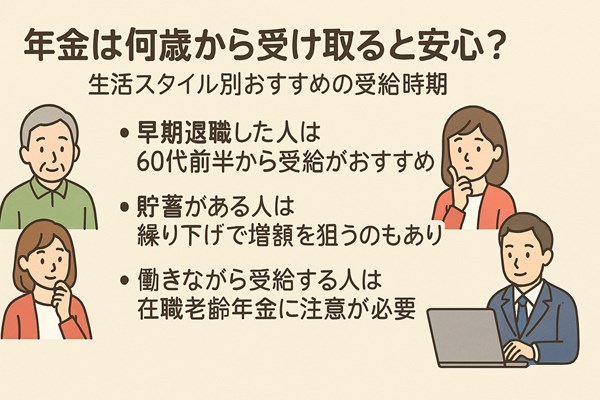

年金は何歳から受け取ると安心?生活スタイル別おすすめの受給時期

ここでは、さまざまなライフスタイルを持つ人に向けて、おすすめの受給開始年齢を解説します。

早期退職した人は60代前半から受給がおすすめ

早期退職などで60歳前後から無職になる人は、繰り上げ受給で生活資金を補う方法が有効です。

特に貯金が少ない場合は、年金を早めに受け取ることで安心できます。

ただし、減額率は一生変わらないため、将来的な年金生活において収入が少なくなるリスクも踏まえて判断しましょう。

貯蓄がある人は繰り下げで増額を狙うのもあり

生活資金に余裕があり、退職後も資産でやりくりできる人は、年金を繰り下げることで老後の収入を安定的に増やす戦略が効果的です。

特にインフレや医療費増加を見越すなら、年金額を増やしておくのは有効です。

75歳まで繰り下げると最大84%の増額になります。

働きながら受給する人は在職老齢年金に注意が必要

60歳以降も働きながら年金を受け取る場合、「在職老齢年金制度」により年金の一部または全部が支給停止になることがあります。

これは、収入が一定額(令和6年度は月47万円)を超えると、年金額が調整される仕組みです(日本年金機構:在職老齢年金の仕組み)。

収入と年金のバランスを考えて、どのタイミングで受け取るかを計画的に決める必要があります。

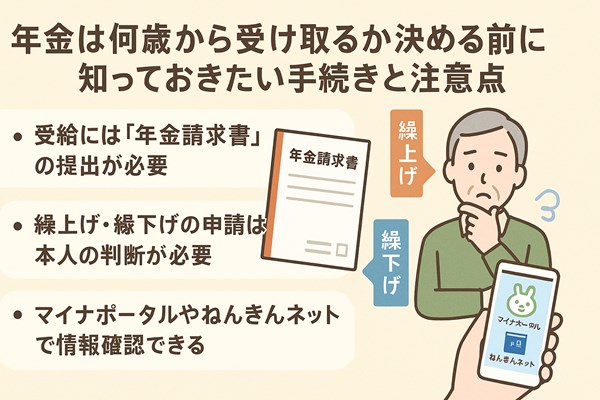

年金は何歳から受け取るか決める前に知っておきたい手続きと注意点

年金をスムーズに受給するためには、事前に必要な手続きや注意点を理解しておきましょう。

受給には「年金請求書」の提出が必要

年金の受給を開始するには、本人が「年金請求書」を提出しなければなりません。

これは自動では開始されないため、忘れずに手続きが必要です。

手続きは誕生日の3ヶ月前から可能で、最寄りの年金事務所や郵送で提出できます。

詳しくは日本年金機構「年金請求手続き」をご確認ください。

繰り上げ・繰り下げの申請は本人の判断が必要

年金の繰り上げ・繰り下げ受給は、本人の申請がなければ適用されません。

意思表示が重要であり、申請しなければ65歳受給が自動的に適用されます。

また、繰り上げは一度決めると取り消しできないため、じっくりと検討した上での申請が必要です。

マイナポータルやねんきんネットで情報確認できる

年金の見込み額や加入履歴は、「ねんきんネット」や「マイナポータル」で簡単に確認できます。

インターネットからいつでも自分の年金状況をチェックできるため、将来設計に大きく役立ちます。

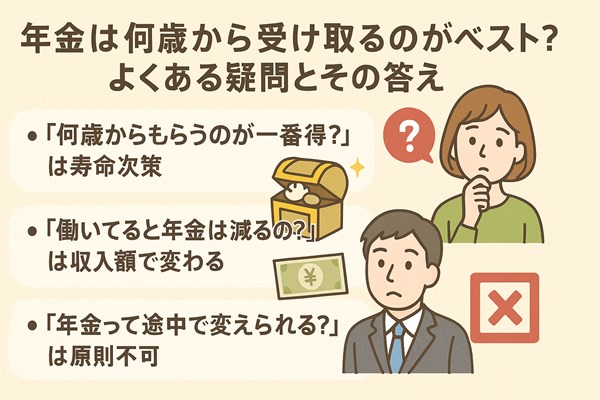

年金は何歳から受け取るのがベスト?よくある疑問とその答え

年金の受け取りに関するよくある質問とその答えを紹介します。

「何歳からもらうのが一番得?」は寿命次第

この質問には「あなたが何歳まで生きるか」によって変わるとしか言えません。

長生きすれば繰り下げ、短命であれば繰り上げの方が得になります。

ライフプランや健康状態、家族歴などから予測することが重要です。

「働いてると年金は減るの?」は収入額で変わる

60歳以降も働いている場合、年金の支給が調整される場合があります(在職老齢年金制度)。

収入額が一定基準を超えると減額対象になるため注意しましょう。

「年金って途中で変えられる?」は原則不可

繰り上げ・繰り下げの申請をして年金の受給を開始した後は、基本的に変更はできません。

例外的にごく短期間の取り消しが可能な場合もありますが、通常は不可と考えましょう。

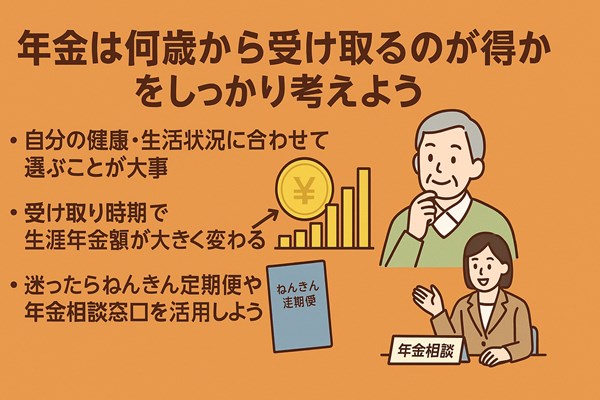

まとめ|年金は何歳から受け取るのが得かをしっかり考えよう

年金の受け取り時期は人生設計に大きな影響を与えます。

自分にとって最適なタイミングを見極めることが大切です。

自分の健康・生活状況に合わせて選ぶことが大事

繰り上げ・繰り下げ受給にはそれぞれメリット・デメリットがあります。

自分の健康状態、収入、貯蓄、ライフプランに応じて慎重に判断しましょう。

受け取り時期で生涯年金額が大きく変わる

年金の受け取り開始年齢は、受給額だけでなく総額にも大きな差が出るため、早計に決めないようにしましょう。

迷ったらねんきん定期便や年金相談窓口を活用しよう

「何歳からもらうべきかわからない」と迷ったら、年金事務所や年金相談センターで専門家に相談するのが安心です。

ねんきんネットや定期便も活用し、自分に合った判断をしましょう。