日本では年金だけでは老後の生活費をまかなうことが難しくなってきており、多くの人が将来の生活に不安を抱えています。

しかし、早めに正しい対策を始めることで、その不安を軽減し、安定した老後を迎えることが可能です。

本記事では、年金が不足してしまう原因から、今すぐ実践できる5つの具体的な対策方法を紹介します。

公的制度や投資、副業まで、誰でも取り組みやすい内容にまとめています。

年金不足の原因とは?今からできる対策を知ろう

年金が不足する背景には、物価の上昇や寿命の延び、制度的な問題などさまざまな要因があります。

まずは原因を理解し、どのような対策が必要かを考えましょう。

物価上昇が続いているから

ここ数年、日本では物価上昇(インフレ)の傾向が続いており、生活費全体が高くなっています。

2024年の消費者物価指数(CPI)は前年比で3%以上上昇しており、今後も同様の傾向が続くと予測されています。

物価が上がる一方で、年金の支給額が思うように増えないため、実質的な生活費の不足が発生します。

総務省の「消費者物価指数」によると、食料品やエネルギーの価格が特に大きく上昇しており、高齢者の家計に直接影響を与えています。

平均寿命が延びているから

日本人の平均寿命は年々伸びており、厚生労働省の最新データでは男性81.5歳、女性87.6歳となっています(2023年時点)。

寿命が延びることで、年金だけで生活を支える期間が長くなり、資金が枯渇するリスクが高まっています。

特に90歳、100歳まで生きる「人生100年時代」と言われる現代では、年金以外の収入源を確保することがますます重要になっています。

年金だけでは生活費が足りないから

厚生労働省のモデルケースによると、夫婦2人世帯での年金受給額の平均は月22万円程度です。

一方、総務省の家計調査によると、高齢夫婦世帯の毎月の支出は平均で26万円を超えており、毎月4万円程度が赤字となっています。

この赤字を補うためには、貯金や副収入、または支出の見直しが欠かせません。

参考:総務省|家計調査年報

現役世代の支え手が減っているから

年金制度は現役世代が高齢者を支える「賦課方式」によって成り立っています。

しかし、少子高齢化が進み、支え手となる若い世代が減少しています。

結果として、1人の高齢者を支える現役世代の人数が年々少なくなり、制度の持続性に不安が生じています。

このような構造的な問題が、将来の年金支給額の減少や増税につながる可能性があります。

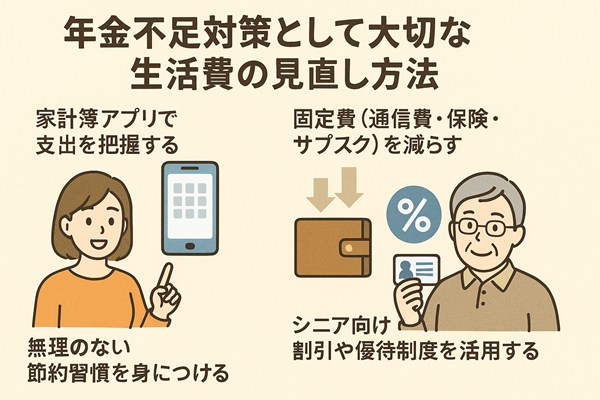

年金不足対策として大切な生活費の見直し方法

年金不足を解消する第一歩は、日々の生活費を見直すことです。

ムダを省き、効率的なお金の使い方を心がけることで、支出を抑えられます。

家計簿アプリで支出を把握する

支出の把握ができていないと、節約のしようがありません。

最近はスマホで使える便利な家計簿アプリが数多く存在しています。

代表的なアプリには「マネーフォワードME」や「Zaim」などがあり、銀行やクレジットカードと連携することで、自動で家計管理ができます。

日々の支出を「見える化」することで、どこを節約すればよいかが明確になります。

固定費(通信費・保険・サブスク)を減らす

毎月決まって出ていく「固定費」は、見直すだけで大きな節約効果があります。

たとえば、格安スマホに乗り換えることで通信費を半額以下にできる場合もあります。

また、使っていないサブスクリプションや過剰な保険も見直すことで、無理なく節約が可能です。

特に保険はライフステージに合っているか定期的にチェックすることが大切です。

無理のない節約習慣を身につける

節約は一時的に頑張るのではなく、日々の習慣として定着させることが重要です。

例えば、買い物の回数を減らす、まとめ買いをする、外食を減らすなど、簡単に始められる工夫がたくさんあります。

無理のないレベルでの節約を習慣化することで、ストレスなく続けることができます。

「節約=我慢」ではなく、「お金の使い方を賢くする」と考えることが成功のポイントです。

シニア向け割引や優待制度を活用する

高齢者向けの割引や支援制度は、自治体や企業によって多く提供されています。

たとえば、映画館や交通機関、公共施設の割引、福祉サービスの利用などがあります。

自治体の公式サイトや地域包括支援センターで最新情報を確認しましょう。

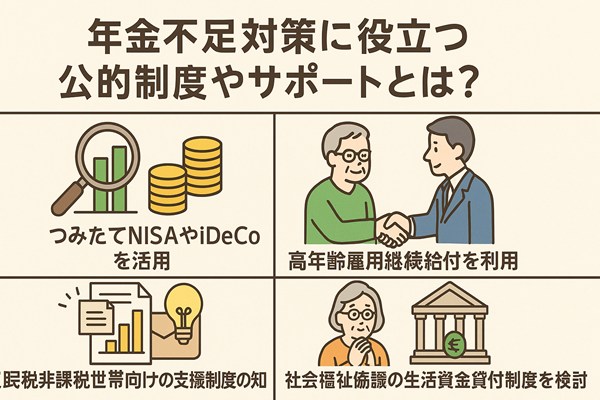

年金不足対策に役立つ公的制度やサポートとは?

公的制度をうまく活用することで、年金不足を補う支援を受けられます。

特に、税制優遇や高齢者向けの補助制度は見逃せません。

つみたてNISAやiDeCoを活用する

「つみたてNISA」や「iDeCo(個人型確定拠出年金)」は、国が推奨する資産形成制度です。

つみたてNISAでは、年間最大120万円までの投資に対して非課税で運用が可能で、長期的な資産形成に向いています。

iDeCoは老後資金を自分で積み立てる制度で、掛金が全額所得控除の対象となるため、節税効果も大きいのが特長です。

詳細は以下の金融庁・国税庁の公式ページをご確認ください。

参考:iDeCo公式サイト

高年齢雇用継続給付を利用する

60歳以上になって収入が減った場合、「高年齢雇用継続給付」という制度を利用することで、収入減を一部補填することができます。

この制度は、雇用保険に加入していた人が対象で、60歳以降に働き続けることで一定額が支給されます。

会社員だけでなく、パートや契約社員として再就職した人にも利用可能です。

詳しくはハローワークまたは厚生労働省の案内ページをご覧ください。

住民税非課税世帯向けの支援制度を知る

住民税が非課税となる世帯は、さまざまな支援制度の対象になります。

たとえば、医療費の軽減、公営住宅の優遇、各種助成金など、生活費を大きく抑えることができる支援策が用意されています。

申請には条件がありますので、詳細はお住まいの自治体の福祉課に相談しましょう。

社会福祉協議会の生活資金貸付制度を検討する

どうしても一時的に生活費が足りない場合は、社会福祉協議会が実施する「生活福祉資金貸付制度」を活用できます。

これは無利子または低利子でお金を借りられる制度で、緊急的な支援が必要な人を対象としています。

相談や申請は、地域の社会福祉協議会で行います。

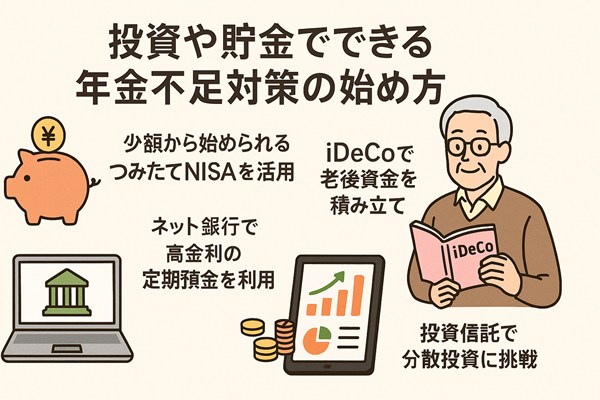

投資や貯金でできる年金不足対策の始め方

老後資金を増やすためには、貯金だけでなく投資も選択肢の一つです。

リスクを抑えながら賢くお金を増やす方法を見ていきましょう。

少額から始められるつみたてNISAを活用する

つみたてNISAは月1,000円からでも投資を始められるため、初心者でも安心して取り組めます。

長期・分散・積立の3原則に基づいて設計されており、時間をかけて資産を増やしていくスタイルです。

金融庁の審査を通過した投資信託に限定されているため、リスクも比較的低くなっています。

税金がかからない点も魅力です。

iDeCoで老後資金を積み立てる

iDeCoは公的年金にプラスして、自分で年金を準備できる制度です。

毎月の掛金は全額が所得控除になり、所得税・住民税の節税にもなります。

老後の資産形成と節税を同時に実現できるメリットがあります。

ただし、原則60歳まで引き出せない点には注意が必要です。

ネット銀行で高金利の定期預金を利用する

リスクを避けたい人は、ネット銀行の定期預金を活用するのも良い方法です。

メガバンクに比べて高い金利が設定されているケースが多く、無理せずお金を増やす手段として注目されています。

例えば「あおぞら銀行BANK支店」や「楽天銀行」では、年利0.2%以上の定期預金プランも提供されています。

投資信託で分散投資に挑戦する

投資信託は、多くの資産に分散して投資できるため、リスクを減らしながら運用が可能です。

ファンドマネージャーが運用してくれるため、初心者でも始めやすいのが魅力です。

「インデックス型」の投資信託は手数料が安く、長期運用に向いています。

SBI証券や楽天証券などで口座開設すれば、すぐに始められます。

年金不足対策におすすめの副業や収入アップの工夫

収入を増やすことも年金不足対策の一つです。

自分のペースでできる副業を見つけて、少しでも収入の足しにしましょう。

クラウドソーシングで在宅ワークを始める

パソコンやスマートフォンがあれば、自宅でできる副業として「クラウドソーシング」が人気です。

ライティングやデータ入力、アンケート回答など、スキルがなくてもできる仕事が多くあります。

代表的なサイトには「クラウドワークス」や「ランサーズ」があります。

シニア向け求人サイトで働き口を探す

高齢者向けの求人情報を扱うサイトも増えており、短時間のパートや軽作業などが豊富に掲載されています。

代表的なサービスには「しゅふJOB」や「シニア求人ナビ」などがあります。

体力に自信がなくてもできる仕事も多く、社会とのつながりにもなります。

スキルシェアサービスで特技を活かす

料理、英会話、編み物など、自分の特技を活かして収入を得ることも可能です。

「ココナラ」や「ストアカ」などのスキルシェアサービスでは、自分の知識や経験を販売することができます。

オンラインで完結するため、全国どこにいても始められます。

フリマアプリで不用品を販売する

家にある使っていない物を売るだけでも、副収入になります。

「メルカリ」や「ラクマ」などのフリマアプリは、スマホ一つで簡単に出品でき、シニア層にも使いやすい設計になっています。

家の整理にもなり、一石二鳥です。

まとめ|年金不足対策で安心できる老後を目指そう

年金だけに頼らず、複数の手段で備えることで、将来の不安を減らすことができます。

早めに動くことで、その効果はより大きくなります。

早めに対策を始めることが大切だから

老後資金の準備は、できるだけ早く始めることがポイントです。

時間を味方につけて、少しずつ資産を増やすことが成功の鍵です。

生活費・収入・制度をうまく組み合わせることが安心につながるから

節約だけではなく、公的制度や投資、副業などを組み合わせることで、生活の安定感が増します。

自分に合ったバランスで、無理のない対策を取ることが重要です。

無理なく続けられる工夫が老後の安定に結びつくから

対策は「続けること」が大切です。

気持ちに負担をかけない範囲で、小さな工夫を積み重ねていきましょう。

その積み重ねが、やがて大きな安心へとつながります。