老後の生活資金に不安を感じていませんか?年金だけでは足りないと言われる現代において、資産運用は避けて通れないテーマとなっています。

特に投資初心者の方にとっては、「リスクが怖い」「何から始めていいかわからない」といった悩みも多いことでしょう。

本記事では、初心者でも安心して始められる低リスクな資産運用方法を10選にまとめてご紹介します。

信頼できる情報源へのリンクも挿入していますので、ぜひ参考にしてください。

老後に資産運用がおすすめな理由とは?

この章では、なぜ老後に資産運用が重要なのか、具体的な理由を4つの観点から解説します。

年金だけでは生活費が足りない

現在の日本では、年金だけで生活をまかなうのが難しい現実があります。

総務省の家計調査によれば、65歳以上の無職世帯の平均支出は約26万円ですが、年金収入の平均はそれより少ないのが実情です。

そのため、年金以外の収入源として資産運用を取り入れることが、安心した老後を送るために必要不可欠です。

参考:総務省|家計調査年報

長生きするほどお金が必要になる

日本人の平均寿命は男女ともに80歳を超えています。

厚生労働省によると、令和4年の平均寿命は男性81.05歳、女性87.09歳です。

寿命が延びることは喜ばしいことですが、その分生活費や医療費も増えるため、老後資金も長期的に考える必要があります。

物価が上がって貯金の価値が下がる

インフレ(物価上昇)は、現金の実質的な価値を下げます。

日本銀行のデータによると、2022年以降インフレ率は上昇傾向にあります。

たとえ貯金があっても、インフレにより購入力が下がれば、将来の生活に必要な金額が足りなくなる可能性があります。

預金だけではお金が増えにくい

現在の銀行預金の金利は非常に低く、大手銀行では年利0.001%ほどです。

100万円を預けても1年で利息はわずか10円です。

安全ではありますが、資産形成には向かないため、より効率的にお金を増やす手段として資産運用が注目されています。

老後の資産運用を始める前に知っておきたいポイント

資産運用を始める前に、リスク管理や資金計画について理解しておくことが大切です。

生活費と投資に使うお金を分けて考える

老後の生活を安定させるには、まず生活費として必要な金額を確保しておくことが最優先です。

投資に使う資金は、万が一減っても生活に影響が出ない範囲にしましょう。

生活費の6ヶ月〜1年分は現金で手元に残しておくのが理想です。

リスクをとりすぎないことが大切

老後の資産運用では「守る投資」が基本です。

ハイリターンを狙って大きなリスクをとると、元本割れのリスクが高まります。

特に退職金など大きな資金を一度に投資するのは避け、少しずつ運用していく方法を選びましょう。

目標に合わせた運用を考える

資産運用は目的に応じて方法を選ぶことが大切です。

たとえば、毎月の生活費に充てたい場合は配当が得られる投資先が向いています。

一方で、10年後の医療費や介護費用に備えるなら、安全性の高い長期運用が適しています。

少額から始められる方法を選ぶ

初心者でも安心して始められるよう、少額からスタートできる投資を選ぶと良いでしょう。

たとえば、つみたてNISAは月100円から始められる商品もあり、初めての投資にぴったりです。

信頼できるサービスや専門家を活用する

自分だけで判断せず、金融機関やファイナンシャルプランナー(FP)の助けを借りるのも良い方法です。

無料で相談できる窓口も増えており、日本FP協会の「くらしとお金のFP相談」なども利用できます。

初心者におすすめの老後の資産運用の考え方

資産運用は「増やすこと」以上に「減らさないこと」が重要です。

リスクを抑えた考え方を学びましょう。

大きく増やすよりも減らさないことが大切

老後の資産運用では元本の保全が重要です。

積極的に増やそうとすると失敗することもあるため、安定性を優先しましょう。

そのため、定期預金や債券などの低リスク商品を中心に考えるのが安心です。

投資先を分けてリスクを小さくする

1つの投資先に集中せず、複数の商品に分散して投資することでリスクを抑えることができます。

これを「分散投資」といい、投資の基本的な考え方です。

たとえば株式・債券・不動産などにバランスよく分けると良いでしょう。

長く続けられる運用を選ぶ

老後資金は一時的に増やすだけでなく、長期にわたって安定して運用することが重要です。

そのため、日々の値動きを気にしすぎず、自動的に積み立てができる仕組みを活用するのが良いでしょう。

自動で運用してくれるサービスを使う

近年ではロボアドバイザーという、自動で資産配分を考えてくれるサービスも人気です。

代表的なサービスにはWealthNaviやTHEOがあります。

初心者でも手間なく始められるため、忙しい方や投資に不安のある方におすすめです。

老後の資産運用おすすめ10選を紹介

ここからは、初心者にもやさしく、リスクを抑えた資産運用方法を10個厳選して紹介します。

つみたてNISA

つみたてNISAは、毎年一定の金額までの投資に対して、利益が非課税になる制度です。

投資信託を積み立てていくため、リスクが分散されており初心者にも向いています。

毎月100円からでもスタートでき、楽天証券やSBI証券などのネット証券で簡単に口座を開けます。

iDeCo(個人型確定拠出年金)

iDeCoは、自分で積み立てた年金を将来受け取る制度です。掛金が全額所得控除になり、節税効果が高いのが特長です。

運用益も非課税で、60歳以降に年金または一時金として受け取れます。長期の資産形成に向いており、特に50代の方におすすめです。

参考:iDeCo公式サイト

高配当株投資

配当金が多い企業の株を買って、定期的な収入を得る方法です。

株価の値上がりを狙うのではなく、安定した配当収入を目的としています。

日本株ではNTTや三菱商事、米国株ではコカ・コーラやP&Gなどが人気です。

証券会社のスクリーニング機能で簡単に探せます。

J-REIT(不動産投資信託)

J-REITとは、日本の不動産に投資して、その利益を分配する投資信託のことです。

少額で始められ、毎月分配金が受け取れる商品もあるため、年金のような感覚で使える点が魅力です。

ロボアドバイザー(WealthNaviやTHEOなど)

資産運用の経験がなくても自動で投資してくれるサービスです。

質問に答えるだけで、最適な資産配分をしてくれます。

WealthNaviやTHEOが有名で、最低1万円から運用でき、すべて自動で管理してくれるので初心者に最適です。

個人向け国債(変動10年)

国が発行する債券で、安全性が非常に高い金融商品です。

元本保証があり、金利も半年ごとに変動します。

満期は10年ですが、1年経てば中途解約も可能。

老後の資産を安全に運用したい方におすすめです。

参考:財務省|個人向け国債

外貨預金

外国のお金で預金をすることで、円よりも高い金利を得られる可能性がある方法です。

ただし為替リスクがあるため、円高・円安の動きに注意する必要があります。米ドルや豪ドルなどが人気です。

社債(企業が発行する債券)

社債は企業が資金を調達するために発行する債券です。

国債より金利が高い場合が多く、リスクとリターンのバランスが取れた商品です。

信用力の高い大企業の社債を選ぶことで、比較的安全な運用が可能です。

金(ゴールド)積立

金は世界的に価値が認められており、インフレや経済不安に強い資産です。

1グラム単位で積み立てができ、楽天証券やSBI証券でも取り扱っています。

保有しているだけで安心感があるのも魅力です。

インフラファンド(インフラ設備に投資)

太陽光発電や水道など、インフラ事業に投資して安定的な収益を得るファンドです。

公共性が高く、長期にわたり安定した収益が見込めるため、老後資産に向いています。

東京証券取引所にも上場しており、証券会社から購入可能です。

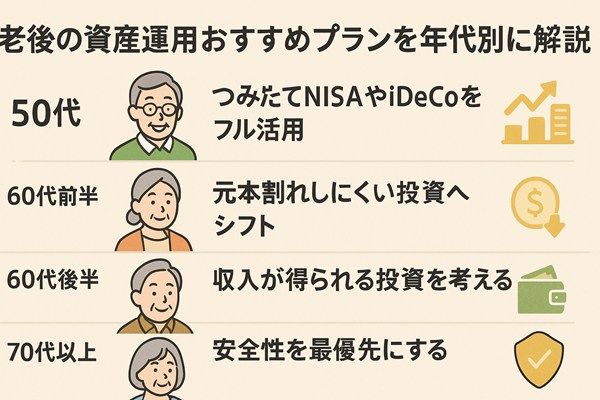

老後の資産運用おすすめプランを年代別に解説

年代ごとに適した資産運用の方法は異なります。

ここでは、50代以降のライフステージに応じた運用方法を紹介します。

50代はつみたてNISAやiDeCoをフル活用

まだ退職までに10年以上ある50代は、時間を味方にした資産形成が可能です。

つみたてNISAやiDeCoを最大限に活用し、節税と長期運用のメリットを受けましょう。

今から始めても、60代や70代の生活に備えるには十分な時間があります。

60代前半は元本割れしにくい投資へシフト

60代前半になると、退職や年金受給が近づきます。

リスクの高い運用は避けて、元本が保証される商品や安定収入が見込める商品に切り替えましょう。

たとえば、個人向け国債や社債、定期預金といった低リスク商品が安心です。

60代後半は収入が得られる投資を考える

年金だけでは足りない場合、配当金や分配金で収入を得られる商品が役立ちます。

高配当株やJ-REIT、インフラファンドなどが代表的です。

毎月の生活費の補填として活用できます。

70代以上は安全性を最優先にする

70代以上は資産を減らさないことが最優先です。

投資で増やすことよりも、安全な方法でお金を守ることに注力しましょう。

預金、国債、金などの守りの資産運用が最適です。

必要であれば、子どもや専門家と相談するのも良い方法です。

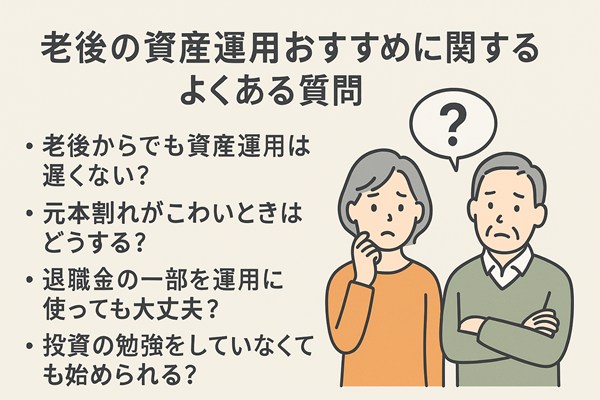

老後の資産運用おすすめに関するよくある質問

老後の資産運用について、多くの人が抱える疑問に対して、わかりやすく回答します。

老後からでも資産運用は遅くない?

何歳からでも資産運用は可能です。

ただし、リスクをしっかり考慮する必要があります。

60代・70代の方は、元本保証の商品や分散投資を中心に考えましょう。

元本割れがこわいときはどうする?

元本割れが不安な方は、個人向け国債、定期預金、金積立などの安全な運用から始めましょう。

また、分散投資を行うことでリスクを分散することができます。

退職金の一部を運用に使っても大丈夫?

退職金の全額を運用するのはリスクが高すぎますが、一部を分けて低リスクで運用するのは良い選択です。

生活費を確保した上で、余剰資金をつみたてNISAや債券などに回すと安心です。

投資の勉強をしていなくても始められる?

最近では、ロボアドバイザーやつみたてNISAなど、初心者でもわかりやすく簡単に始められるサービスが増えています。

まずは少額から試して、少しずつ知識を深めていくのがポイントです。

まとめ|老後の資産運用おすすめで安心な生活を目指そう

老後の不安を減らすためには、早めに資産運用を始めることが重要です。

少額でもいいので、できることから一歩踏み出しましょう。

無理のない範囲で少しずつ始めよう

老後の資産運用は「長く続けること」がカギです。

一気に大きく投資するのではなく、無理のない範囲でコツコツと行いましょう。

生活を守ることを最優先に考えよう

投資はあくまで生活を支えるための手段です。

元本の安全と日々の生活を最優先に考えた運用を心がけましょう。

続けることでお金の不安を減らせる

資産運用を継続することで、少しずつお金に対する不安を減らすことができます。

今からでも遅くはありません。未来の自分のために、今日から行動を始めましょう。