退職金は、長年働いてきたご褒美ともいえる大切なお金です。

だからこそ、ただ貯金しておくだけでなく、「資産運用」という選択肢を知っておくことは非常に重要です。

本記事では、初心者でも安心して始められる退職金の資産運用について、基本的な考え方から具体的な選択肢、相談先、そしてよくある質問まで詳しく解説していきます。

老後の安心と自由のために、自分のお金をどう活かすかを今からしっかり学んでいきましょう。

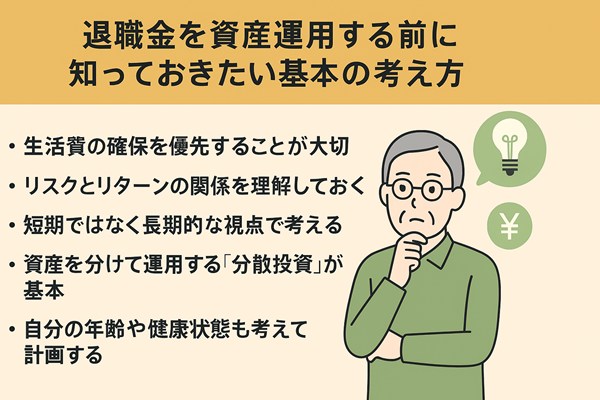

退職金を資産運用する前に知っておきたい基本の考え方

退職金の運用を始める前に、まず押さえておきたいのは「守ること」を前提にした考え方です。

この章では、安心して運用を始めるための基本的なポイントを紹介します。

生活費の確保を優先することが大切

資産運用を始める前に、まずは日々の生活費や医療費、急な出費に備えて最低でも2〜3年分の生活費を現金で確保しておくことが大切です。

これは、資産運用でお金を増やすことよりも、日々の暮らしの安定が何よりも優先されるからです。

特に年金だけでは生活費が不足しがちな現代では、ある程度の現金準備は不可欠です。

金融庁の資料でも「現金と運用資産のバランス」が重要とされています。

リスクとリターンの関係を理解しておくべき

資産運用には、「リスク(価格の変動)」と「リターン(利益)」が必ずついてきます。

一般的に、リターンが大きい商品ほどリスクも高くなります。

たとえば、株式は大きなリターンが期待できる一方、価格変動も大きい傾向にあります。

「リスク=悪いもの」ではなく、「リターンとセットで考える」ことが重要です。

日本取引所グループ(JPX)の解説でもリスクとリターンのバランスが図解されています。

短期ではなく長期的な視点で考えるべき

退職後の生活は10年〜20年、それ以上続く可能性もあります。

資産運用は「短期で儲ける」ものではなく、「長期でお金を育てる」手段として考えるべきです。

時間をかけて少しずつ増やすことで、リスクを減らす効果も期待できます。

長期投資に関しては、金融庁のつみたてNISA特設ページでも解説されています。

資産を分けて運用する「分散投資」が基本

資産運用では、「卵を一つのカゴに盛るな」という投資の格言があります。

複数の投資先に資産を分散することで、リスクを抑えることが可能になります。

例えば、株式・債券・預金・不動産などにバランスよく分けるのが基本です。

分散投資の仕組みについては、楽天証券の初心者向けガイドが参考になります。

自分の年齢や健康状態も考えて計画するべき

退職後の年齢や健康状態によって、どの程度リスクを取るべきかが変わります。

70代以降は、安定性を重視した運用にシフトすることが大切です。

また、医療費や介護費用など将来の出費も想定して計画を立てることが重要です。

厚生労働省の介護費用の調査結果を見て、将来の支出に備えると安心です。

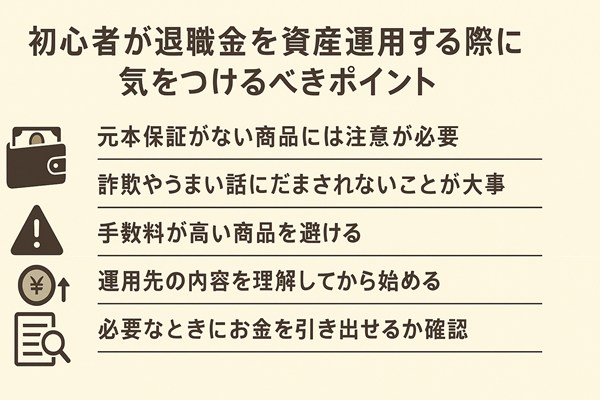

初心者が退職金を資産運用する際に気をつけるべきポイント

資産運用はお金を増やす可能性がある一方で、思わぬリスクに巻き込まれることもあります。

ここでは、特に初心者が注意すべきポイントを具体的に解説します。

元本保証がない商品には注意が必要

資産運用の商品には、元本保証がないものが数多くあります。

たとえば株式や投資信託、不動産投資などは価格が変動し、運用状況によっては元本割れするリスクがあります。

安心して始めたい方は、まずは「個人向け国債」や「定期預金」などの元本保証型の商品から検討しましょう。

財務省の個人向け国債ページで詳細が確認できます。

詐欺やうまい話にだまされないことが大事

高齢者をターゲットにした投資詐欺は年々増えています。

「絶対に儲かる」「元本保証で年利10%」といったうますぎる話は、まず疑ってかかるのが基本です。

金融庁の投資詐欺防止の啓発情報も参考にしてください。

少しでも不安を感じたら、家族や信頼できる専門家に相談しましょう。

手数料が高い商品を避けるべき

投資信託や保険型投資商品の中には、購入時や運用中に高い手数料がかかるものもあります。

手数料が高いと、利益が出にくくなるばかりか、運用益が手数料で相殺されることもあるので注意が必要です。

事前に目論見書や商品説明書をしっかり読んで、運用コストを確認しましょう。

投資信託協会の「手数料の仕組み」が非常に分かりやすくまとまっています。

運用先の内容を理解してから始めることが大切

「よくわからないけど勧められたから始めた」では危険です。

どんな仕組みの商品なのか、自分の言葉で説明できるレベルまで理解してから投資することが安全です。

不明な点がある場合は、販売会社に確認したり、公的な情報源を活用しましょう。

金融庁の「知るぽると」金融教育サイトでは初心者向けの情報が揃っています。

必要なときにお金を引き出せるか確認すること

商品によっては途中解約ができない、または高い手数料がかかるものもあります。

特に年齢が高くなるほど、必要なときに資金を引き出せる「流動性の高さ」も重要な判断基準になります。

資金をロックされるタイプの商品を選ぶ前に、老後の生活設計をしっかり立てましょう。

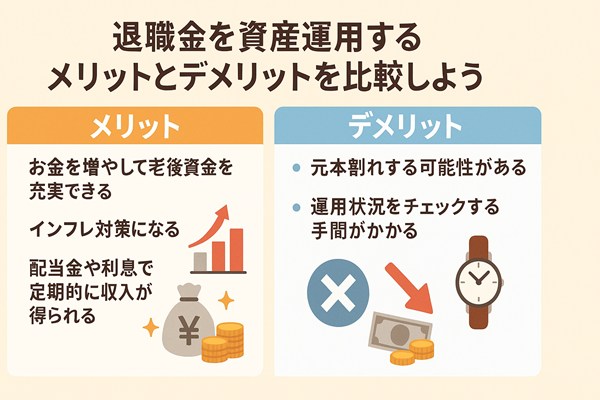

退職金を資産運用するメリットとデメリットを比較しよう

資産運用をする前に、メリットだけでなくデメリットも知っておくことが大切です。

両方を理解したうえで、自分に合った方法を選びましょう。

メリット:お金を増やして老後資金を充実できる

退職金をうまく運用すれば、年金だけでは足りない老後の生活費を補える可能性があります。

長期的に安定したリターンを得ることで、ゆとりある老後を実現できるのが大きな魅力です。

日本生命の調査によると、老後に必要な生活費は夫婦で月26万円前後とされています。

メリット:インフレ対策になる

現金を銀行に預けておくだけでは、インフレによって資産価値が目減りするリスクがあります。

インフレに強い資産(株式、不動産など)に投資することで、購買力を維持することが可能です。

総務省の消費者物価指数(CPI)をチェックして、インフレ動向を確認しましょう。

メリット:配当金や利息で定期的に収入が得られる

株式や債券に投資すれば、年に数回の配当金や利息が得られることもあります。

これらは年金の足しにもなり、「資産を取り崩さずに収入を得る」手段として有効です。

銘柄を選ぶ際は、過去の配当実績や利回りを比較しましょう。

楽天証券のマーケット情報では、銘柄の利回り情報が確認できます。

デメリット:元本割れする可能性がある

市場の変動によって、投資元本が減ることも十分にあります。

どんなに堅実な商品でも「絶対」はないことを理解しておく必要があります。

元本割れリスクが不安な人は、元本保証型商品を中心に組み立てましょう。

商品のリスク区分は、投資信託協会で商品別に確認可能です。

デメリット:運用状況をチェックする手間がかかる

資産運用は「投資したら終わり」ではありません。

定期的なチェックやリバランス(見直し)が必要です。

忙しかったり、情報収集が苦手な方には手間に感じるかもしれません。

そのような場合は、自動で運用してくれるロボアドバイザーの利用も検討しましょう。

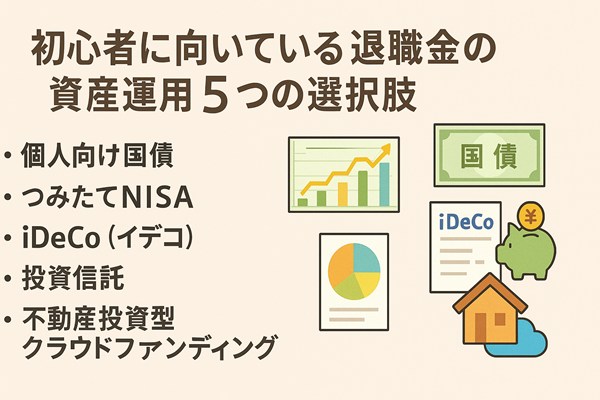

初心者に向いている退職金の資産運用5つの選択肢

退職金の運用にはさまざまな選択肢がありますが、初心者にはリスクが低く、理解しやすい商品から始めるのが安心です。

この章では、初心者でも始めやすく、信頼性のある5つの運用方法を紹介します。

個人向け国債|元本保証で安心して始められる

個人向け国債は、国が発行する債券であり、元本保証がある非常に安全性の高い投資商品です。

最低1万円から購入可能で、満期(通常3年・5年・10年)まで保有すれば元本が保証され、金利も一定の利率で受け取れます。

利回りは高くありませんが、退職後の安定運用にぴったりの選択肢です。

購入は銀行・証券会社・郵便局などで可能です。

つみたてNISA|少額からコツコツ積立できる制度

つみたてNISAは、少額から投資信託などを積み立てていく税制優遇制度で、年間40万円まで非課税で運用できます。

長期・積立・分散投資を国が推奨しているため、リスクを抑えながら資産形成が可能です。

金融庁が認可した商品のみが対象なので、信頼性も高く、投資初心者におすすめです。

運用期間は最長20年で、非課税期間終了後も継続して保有可能です。

金融庁「つみたてNISA」公式ページで商品一覧や仕組みが確認できます。

iDeCo(イデコ)|節税しながら老後資金を作れる

iDeCo(個人型確定拠出年金)は、毎月一定額を積み立てて運用し、60歳以降に年金や一時金として受け取る私的年金制度です。

掛け金が全額所得控除になるため、所得税・住民税の節税効果があります。

運用益も非課税で、受け取る際にも一定の控除が適用されるなど、多くの税制メリットがあります。

ただし、原則60歳までは引き出せないため、流動性に注意が必要です。

iDeCo公式サイトでシミュレーションや制度の詳細を確認しましょう。

投資信託|プロに運用を任せられるから安心

投資信託は、多くの投資家から集めた資金をプロのファンドマネージャーが運用する仕組みです。

少額から始められ、分散投資の効果もあるため、初心者でも取り組みやすい投資商品です。

株式型・債券型・バランス型などさまざまな種類があり、自分のリスク許容度に応じて選ぶことが可能です。

毎月一定額を積み立てる「積立型投資信託」も人気があります。

投資信託協会の公式サイトでは、ファンドの情報や仕組みについて詳しく学べます。

不動産投資型クラウドファンディング|小額から始められる不動産投資

近年注目を集めているのが、不動産投資型クラウドファンディングです。

これは、インターネットを通じて不動産事業に少額(1万円程度から)投資できる仕組みで、本格的な不動産投資よりもリスクを抑えて始められるのが特徴です。

運用期間が短い案件も多く、元本償還や分配金も受け取りやすいため、資金の流動性も比較的高めです。

ただし、サービス提供会社の信頼性や案件内容をよく調べることが大切です。

金融庁によるクラウドファンディングの規制強化についても確認しておきましょう。

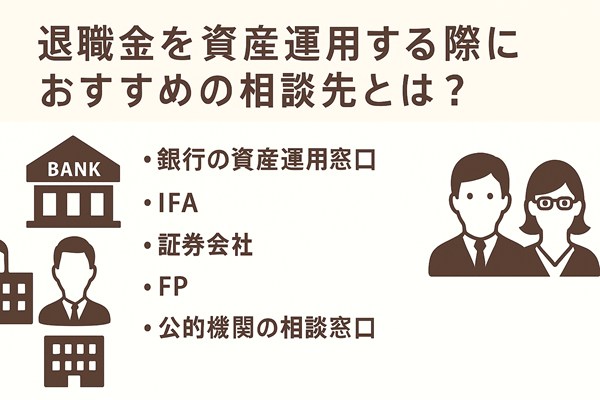

退職金を資産運用する際におすすめの相談先とは?

資産運用に不安がある場合は、信頼できる相談先に相談することが重要です。

以下に、初心者が安心して相談できる代表的な窓口を紹介します。

退職金を資産運用する際におすすめの相談先とは?

資産運用には専門的な知識が必要な場面もあります。

自分一人で判断が難しいときは、信頼できる相談先に頼ることで、安心して運用を始めることができます。

銀行の資産運用窓口|商品ラインナップが豊富

全国の主要銀行には資産運用専用の窓口があり、投資信託や国債、保険商品など幅広い選択肢からアドバイスを受けることができます。

担当者が常駐しているため、退職金の運用に特化した提案を受けやすいのが特徴です。

ただし、特定の金融商品を勧められることがあるため、説明を十分に聞いたうえで判断しましょう。

みずほ銀行の資産運用ページも参考になります。

IFA(独立系ファイナンシャルアドバイザー)|中立的な立場でアドバイスがもらえる

IFAとは、金融機関に属さず中立的な立場で顧客にアドバイスを行う独立系のファイナンシャルアドバイザーです。

手数料よりも顧客の利益を優先した提案が期待できるため、信頼性が高い相談先の一つです。

中立的な立場だからこそ、複数の商品を比較して提案してもらえるのもメリットです。

日本IFA協会では全国のIFAが検索できます。

証券会社|つみたてNISAや投資信託の相談ができる

証券会社では、株式・投資信託・債券など幅広い金融商品の取扱があります。

担当者と面談しながら、自分に合った運用プランを一緒に考えることが可能です。

また、オンライン証券でも電話やチャットで相談に乗ってもらえるサービスが増えています。

SMBC日興証券のコンサルティングサービスも利用価値があります。

ファイナンシャルプランナー(FP)|将来設計を一緒に考えてくれる

FP(ファイナンシャルプランナー)は、資産運用だけでなく、保険・住宅・税金・相続など総合的にお金の相談ができる専門家です。

退職金をどう運用すればいいかだけでなく、老後のライフプランも含めてアドバイスを受けられるのが魅力です。

資格を持っているか、経験が豊富かなどを事前に確認するとよいでしょう。

日本FP協会の「FPとは」ページも参考にしてください。

公的機関の相談窓口(日本FP協会など)|無料で安心して相談できる

金融庁や消費生活センター、日本FP協会などでは、無料または低料金で相談できる窓口があります。

特定の金融商品を販売していないため、公平な立場からアドバイスを受けることができます。

退職金の使い道に迷っている方には、まずこうした公的機関への相談をおすすめします。

日本FP協会「無料相談会」情報をご覧ください。

退職金の資産運用でよくある質問とその答え

ここでは、退職金を資産運用する際に多くの人が抱く疑問と、その答えをQ&A形式で紹介します。

退職金の一部だけ運用に回すのはあり?

はい、むしろすべてを運用に回すのではなく、一部を生活費や予備資金として残すのが基本です。

リスク分散の観点からも、資産を複数に分けて管理することが大切です。

資産運用を始めるタイミングはいつが良い?

できるだけ早めに始めることで、長期的に運用するメリットを享受できます。

退職後すぐに全額投資するのではなく、段階的に始めるのが安心です。

タイミングよりも「準備」と「理解」が大切です。

資産運用に失敗した場合どうなる?

失敗とは、期待した利益が得られない、または元本割れすることを意味します。

最悪のケースを想定し、無理のない範囲で運用することが損失リスクを下げる鍵になります。

損失が出た場合も冷静に見直しを行いましょう。

退職金は一括でもらうのと分割でもらうのどっちが良い?

一括で受け取ると運用の自由度は高くなりますが、税負担も大きくなります。

分割受取(年金形式)にすると、所得税が軽減されるケースもあるため、税理士やFPに相談のうえ決めるのがベストです。

家族と一緒に運用計画を立てたほうが良い?

はい。資産運用は家族の将来にも関わる大切なテーマです。

家族と話し合いながら運用計画を立てることで、万が一のときも安心ですし、意思疎通にも役立ちます。

まとめ|退職金を資産運用して将来に備えよう

退職金は、老後の生活を支える大切な資金です。

ただ銀行に預けておくだけでは、インフレや長寿化のリスクに対応できない可能性があります。

資産運用を通じてお金を育て、老後に備えることは、今後ますます重要になるでしょう。

まずは生活費の確保を優先し、リスクとリターンのバランスを理解したうえで、自分に合った運用方法を選んでください。

また、不安があれば専門家への相談も活用しましょう。正しい知識と計画があれば、資産運用は決して怖いものではありません。

退職金を「守りながら増やす」ための第一歩を、今日から始めてみましょう。