老後に向けて、どのくらいのお金を準備すればよいのか不安に感じている方は多いでしょう。

「老後資金2,000万円問題」などが話題になり、自分の老後生活に必要な金額が気になる人も増えています。

しかし実際には、必要な老後資金は人それぞれ。

生活スタイルや住んでいる地域、家族構成によって大きく異なります。

本記事では、公的データや専門機関の情報をもとに、老後資金についてわかりやすく解説します。

信頼できる情報源を元に、平均額や理想的な生活費、節約や資産運用のコツなどをまとめています。

自分に合った老後資金の考え方を身につけて、安心できる未来を目指しましょう。

老後資金はいくら必要なのか?基本的な考え方をわかりやすく解説

老後に必要なお金を考えるには、寿命・支出・収入など、いくつかの基本的な視点が必要です。

以下では、そのポイントを詳しく紹介します。

平均寿命から逆算して必要額を考える

まず、老後の期間を考えるために参考になるのが平均寿命です。

厚生労働省が発表した「簡易生命表(令和4年)」によると、男性の平均寿命は81.05歳、女性は87.09歳とされています。

たとえば、60歳で定年退職した場合、男性は約21年間、女性は約27年間を年金と貯蓄で生活する必要があります。

この期間を想定して、月々の生活費を掛け合わせた金額が「老後に必要な資金」になります。

支出と収入の差を計算する

次に重要なのが、毎月の支出と収入のバランスです。

支出には、食費・住居費・医療費・趣味などが含まれます。収入は主に公的年金、企業年金、個人年金などです。

毎月の支出が25万円、年金収入が18万円の場合、差額7万円を貯蓄で補う必要があります。

この差額を年数分積み上げていくと、必要な老後資金の全体像が見えてきます。

生活スタイルによって必要額が変わる

老後の生活にどこまで「ゆとり」を求めるかによって、必要資金は大きく異なります。

旅行や趣味に積極的な人、外食が多い人は、その分支出も増えます。

一方で、地方で自給自足的な生活をしたり、趣味にあまりお金をかけない人は、少ない資金でも満足できるかもしれません。

自分の理想の老後生活をイメージすることが、必要資金を正しく見積もる第一歩です。

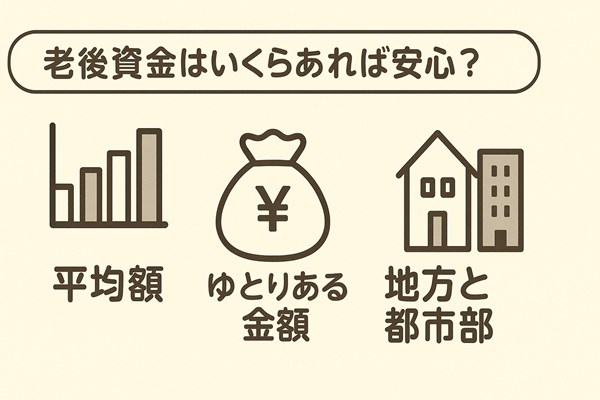

老後資金はいくらあれば安心?平均額と実際の生活費の違いとは

老後に「平均的」に必要とされる生活費は、各種統計からある程度把握できます。

ここでは、信頼できる調査結果を元に、現実的な金額感を探っていきましょう。

総務省の家計調査による老後の平均生活費

総務省の「家計調査報告(家計収支編)2023年」によると、65歳以上の夫婦無職世帯の毎月の消費支出は約23.6万円となっています。

ただし、これはあくまで全国平均であり、住んでいる地域や住居の有無、持ち家か賃貸かによって大きく異なります。

「ゆとりある老後」のための金額とは

公益財団法人 生命保険文化センターの調査によれば、「ゆとりある老後生活」のために必要とされる生活費は、夫婦で月34.9万円という結果が出ています。

この金額は、旅行や趣味、交際費などを含めた金額であり、平均的な支出よりも高めに見積もられています。

地方と都市部でかかるお金が違う

都市部では家賃や生活費が高くなる傾向にあるため、老後資金も多めに必要になります。

一方、地方では物価が安く、生活費も抑えられる傾向があります。

地方移住を選ぶシニアも増えており、「老後資金の節約方法」として検討する価値はあるでしょう。

実際に移住を検討する人向けには、総務省の「地域おこし協力隊」制度や、各自治体の支援もあります。

老後資金はいくら必要かを年代別・家族構成別にシミュレーション

人によって必要な老後資金は異なります。

ここでは年代や家族構成別に具体的なシミュレーションをしてみましょう。

30代の夫婦2人暮らしの場合

30代のうちに老後資金の準備を始めれば、時間を味方につけた資産形成が可能です。

つみたてNISAやiDeCoを活用し、長期的に運用することがカギになります。

仮に月5万円を30年間積み立てると、利回り3%でも約2,300万円以上の資産を形成できます。

若いうちからの計画的な準備が、将来の不安を大きく減らします。

40代のシングル世帯の場合

独身世帯では、すべての生活費を一人でカバーする必要があります。

老後も年金が一人分しかないため、貯蓄の重要性はさらに高まります。

この年代では収入が安定してきている一方、教育費や住宅ローンなどの支出も多い時期。

固定費の見直しや支出の最適化がポイントです。

また、iDeCoでは所得控除のメリットもあり、節税しながら老後資金を積み立てることができます。

50代の子ども独立済み夫婦の場合

子育てが一段落し、老後に向けて本格的に資金準備を加速する時期です。

定年後の生活費を想定して、月々の支出と収入をシミュレーションしておきましょう。

また、この年代になると健康問題も視野に入ってくるため、医療保険や介護保険の見直しも大切です。

年金の受給見込み額を確認し、実際に必要な貯蓄額とのギャップを明確にしましょう。

老後資金はいくら準備すれば理想の老後生活が実現できるのか

老後は生活するだけでなく、楽しむための時間でもあります。

ここでは「理想的な老後生活」に必要な資金を見ていきます。

旅行や趣味にお金をかけたい人の場合

旅行や趣味を楽しみたい人は、生活費に加えて「ゆとり費」が必要です。

たとえば年間30万円を旅行や趣味に使う場合、20年間で600万円が追加で必要になります。

この費用をどう準備するかが、老後の満足度に直結します。

副収入や年金以外の収入源も考慮すると良いでしょう。

マイホームの維持費を考慮する

持ち家でも、固定資産税や修繕費は毎年かかります。

屋根や外壁の補修、水回りのリフォームなど、10〜20年に一度の大規模修繕も想定が必要です。

これらを見越して、年10〜20万円程度の「マイホーム維持費」も積み立てておくと安心です。

医療や介護費用も想定する

老後は医療や介護のリスクが高まる時期です。

厚生労働省のデータでは、75歳以上の医療費は一人あたり年間約90万円にものぼることも。

介護も同様に、在宅介護か施設入居かでかかる費用が異なります。

早いうちに選択肢を検討しておくと、将来の判断がスムーズになります。

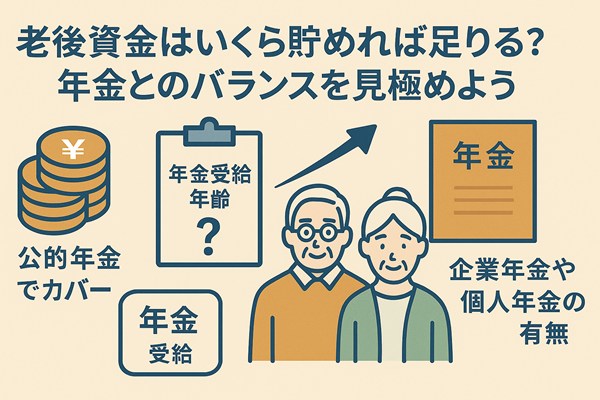

老後資金はいくら貯めれば足りる?年金とのバランスを見極めよう

老後の主な収入源となる公的年金。

その受給額を正確に把握し、不足分を貯蓄でどう補うかが資金計画の要になります。

公的年金でカバーできる金額を把握する

年金定期便やねんきんネットを活用すれば、自分が将来どれくらいの年金を受け取れるのかを確認できます。

老齢基礎年金・老齢厚生年金の合計で、平均的な夫婦世帯では月20万円前後となります。

年金の受給開始年齢によって変わる

公的年金の受給開始は原則65歳ですが、60〜75歳の間で選べます。

繰り上げ受給は月額が減り、繰り下げ受給は増える仕組みです。

たとえば70歳から受給すれば、年金額は最大42%増額されます。

長寿リスクをカバーしたい人には有効な選択肢です。

企業年金や個人年金の有無も重要

厚生年金基金や確定給付企業年金、iDeCo、個人年金保険など、年金の種類によっても老後の生活は変わります。

複数の年金収入源を持つことで、リスク分散ができ、老後の安心感も増します。

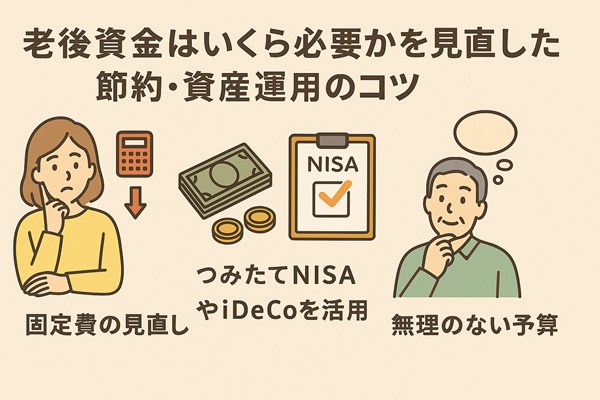

老後資金はいくら必要かを見直すための節約・資産運用のコツ

老後に向けた資金準備では、単に貯めるだけでなく、支出の見直しや運用の工夫も重要です。

ここでは、老後資金を効率的に準備するための具体的な方法を紹介します。

固定費の見直しで支出を抑える

まずは日々の支出の中でも大きな割合を占める固定費を見直しましょう。

住宅ローン、保険料、通信費などは、見直すことで大きな節約につながります。

たとえば、スマートフォンを格安SIMに変更するだけで月5,000円以上の削減になることもあります。

「なんとなく払い続けている費用」を見直すことが、老後資金の準備を加速させる第一歩です。

つみたてNISAやiDeCoを活用する

資産運用で老後資金を増やすなら、つみたてNISAやiDeCoが有効です。

どちらも税制優遇があり、長期投資に向いています。

つみたてNISAは年間40万円までの投資額に対して、最長20年間の運用益が非課税になります。

一方、iDeCoは掛け金が全額所得控除の対象となり、節税効果が非常に高いです。

税金を抑えながら資産形成できる点が大きな魅力です。

ただし、元本保証ではないため、リスク許容度に応じた商品選びが大切です。

無理のない予算で老後に備える

節約や運用を頑張りすぎて、今の生活が苦しくなっては本末転倒です。

無理のない予算を立てて、ストレスなく老後資金を準備することが長続きのコツです。

月1万円でも継続的に積み立てれば、20年で240万円以上になります。

少額でも「続ける」ことが何よりも重要です。

老後資金はいくら必要?よくある誤解とその正しい知識

老後資金に関しては、誤った情報や不安を煽る話題も多く存在します。

ここでは代表的な誤解と、その正しい考え方を解説します。

「2,000万円問題」は誤解されやすい

2019年に金融庁が発表した「老後資金2,000万円問題」は大きな話題になりました。

しかし、これは一部の前提に基づいた試算であり、すべての人に当てはまるものではありません。

実際には年金受給額や生活スタイル、住んでいる地域などによって必要額は大きく異なります。

全員が同じ金額を貯める必要はない

メディアでは「老後までに2,000万円」などの数字が独り歩きしがちですが、重要なのは自分自身の生活に合わせた資金計画を立てることです。

住居の有無や持ち家のローン完済状況、医療費や家族構成など、さまざまな要素を加味してオーダーメイドで設計する必要があります。

老後も収入を得られる方法がある

「老後は収入がゼロになる」と考えがちですが、実際には年金以外にも収入を得る手段はあります。

たとえば、以下のような方法があります

- 在宅ワーク(クラウドソーシングなど)

- 副業(ブログ、動画配信、ハンドメイド販売)

- 不動産収入や配当収入

健康であれば、老後も現役で活躍する選択肢は十分にあります。

まとめ:老後資金はいくら必要かを正しく知って賢く準備しよう

老後資金の必要額は、平均値ではなく「あなた自身の生活スタイル」で大きく変わります。

まずは自分の将来の姿を具体的に思い描きましょう。

まずは自分の生活スタイルを明確にする

どこに住みたいか、どんな趣味を持ちたいか、旅行はしたいか。

生活スタイルを明確にすれば、必要な資金の計算もしやすくなります。

年金・資産・支出の3点から見直す

公的年金の見込み額、今ある貯蓄、毎月の支出を一覧にして見直しましょう。

ギャップが明確になれば、どうやって埋めるかの対策も考えやすくなります。

早めの準備で安心できる老後を目指そう

老後資金の準備は、早く始めるほど負担が軽くなります。

まずは少額からでも、毎月積み立てることが大切です。

正しい知識と現実的な対策で、あなたらしい豊かな老後生活を実現しましょう。