「老後2000万円問題」という言葉を聞いたことはありますか?

これは、老後の生活資金として年金だけでは足りず、約2000万円が別に必要だという話題です。

この記事では、老後2000万円問題の内容や、なぜそんなにお金が必要なのか、そして今からできる対策をわかりやすく紹介していきます。

これからの人生を安心して過ごすために、ぜひ最後まで読んで参考にしてください。

老後2000万円問題とは?わかりやすく解説

ここでは、老後2000万円問題がどのようにして広まったのか、背景を紹介します。

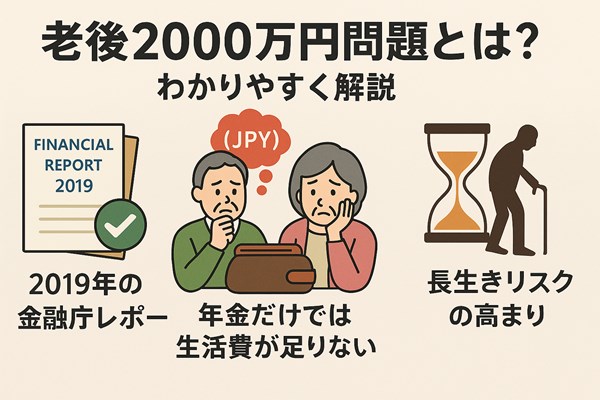

2019年の金融庁レポートがきっかけ

この問題が広まったきっかけは、2019年に金融庁が発表した報告書です。

このレポートでは、夫65歳以上、妻60歳以上の無職の夫婦の場合、毎月約5万円の赤字が出ると指摘されました。

この赤字が30年間続くと、約2000万円が不足するという試算がされ、大きな話題となったのです。

つまり、国が正式に発表したわけではなく、試算に基づく推定だったということを覚えておきましょう。

年金だけでは生活費が足りないとされたため

老後の主な収入源である年金ですが、基本的な生活費をまかなうには足りないとされています。

実際に、総務省の調査によれば、高齢者夫婦の平均支出は月約26万円、年金収入は約21万円程度です(総務省統計局 家計調査参照)。

この差額が、将来の不安に繋がっています。

年金だけに頼る生活設計では、不足分を補う方法を考えなければなりません。

寿命の延びにより「長生きリスク」が高まったから

日本人の平均寿命は、世界でもトップクラスです。

厚生労働省の資料(厚生労働省 令和3年簡易生命表)によると、男性81.5歳、女性87.6歳となっています。

長生きは喜ばしいことですが、生活費や医療費が長期間必要になるリスクも考えなければなりません。

これが「長生きリスク」と呼ばれるものです。

老後2000万円が必要とされる理由

ここでは、なぜ老後に2000万円が必要だと考えられるのか、その背景を紹介します。

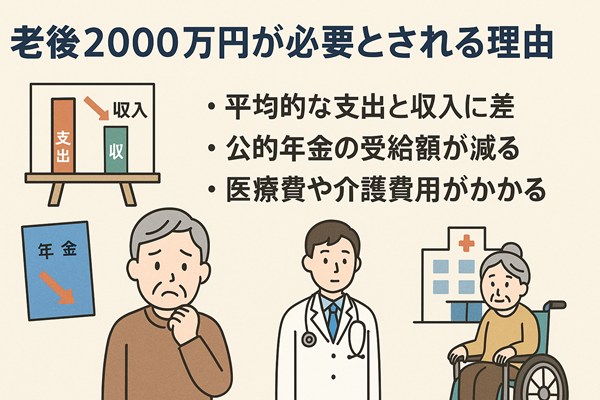

平均的な支出と収入に差があるから

先ほども紹介したように、年金だけでは毎月の生活費に不足が生じます。

総務省の家計調査によると、2人以上の高齢世帯の毎月の赤字は約5万円です。

この赤字を30年続けると、5万円 × 12ヶ月 × 30年 = 1800万円となります。

これに医療費や介護費用を加えると、2000万円近い資金が必要になるのです。

公的年金の受給額が将来的に減る可能性があるから

日本では少子高齢化が進み、年金制度にかかる負担が大きくなっています。

将来は支給開始年齢の引き上げや、支給額の引き下げが起きる可能性も指摘されています(厚生労働省 年金制度改革関連情報)。

今の年金額をあてにしたままでは、将来困るかもしれないというわけです。

そのため、自助努力がますます大切になっています。

医療費や介護費用が想定よりかかる場合があるから

年を取ると病気やケガが増え、医療費がかかります。

さらに介護が必要になると、施設費用やヘルパー費用も負担しなければなりません。

厚生労働省によると、要介護認定を受けた高齢者は年々増加しています(介護保険事業状況報告)。

これらの「もしも」に備えて、十分な資金を確保しておくことが必要です。

老後2000万円は本当に必要?あなたの場合を考えよう

ここでは、全員が本当に2000万円必要なのか、自分自身の場合を考えるポイントを紹介します。

生活スタイルによって必要額が変わる

旅行が好きな人、趣味にお金をかけたい人など、生活スタイルによって必要な老後資金は異なります。

たとえば、旅行や趣味に積極的にお金を使う予定があるなら、より多くの準備が必要です。

一方、質素な生活を望む人は、必要資金を抑えられるかもしれません。

まずは自分がどんな老後を送りたいか、考えてみましょう。

持ち家か賃貸かで支出が大きく違う

住宅ローンが完済された持ち家に住んでいるか、賃貸に住み続けるかでも必要資金は大きく変わります。

賃貸の場合、家賃が一生発生するため、その分だけ多くの貯蓄が必要になります。

住宅修繕費や固定資産税など、持ち家にもコストはかかりますが、家賃よりは安く済むことが多いです。

自分の住まいの形に合わせて、資金計画を立てましょう。

退職金や年金の金額によって差がある

勤め先から支給される退職金や、企業年金があるかないかでも、必要な貯蓄額は変わります。

たとえば、公務員や大企業勤務者は手厚い退職金制度があることが多いです。

一方、自営業者やフリーランスは自分で準備する必要があります。

自分の収入源をきちんと把握し、必要額を試算することが大切です。

老後2000万円を準備しないとどうなる?リスクを知ろう

ここでは、老後資金が不足した場合にどのようなリスクがあるかを説明します。

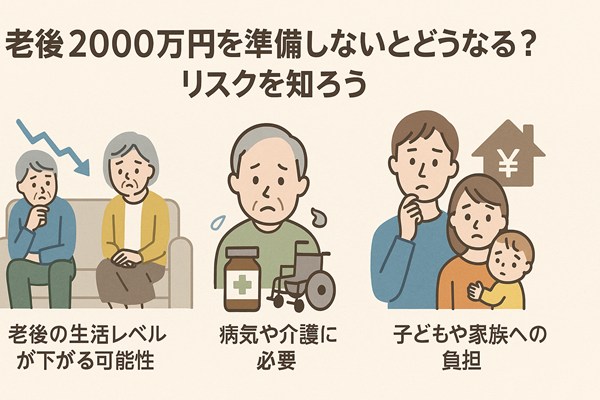

老後の生活レベルが下がる可能性がある

老後資金が不足すると、生活レベルを下げざるを得ない状況になります。

たとえば、外食や旅行を控えたり、趣味の活動を諦めたりしなければならないかもしれません。

最悪の場合、毎日の食事や衣服にかける費用まで切り詰める必要が出てくることもあります。

老後を楽しく過ごすためには、あらかじめ十分な資金を準備しておくことが大切です。

病気や介護が必要になったときに困る

医療や介護は予想できないタイミングで必要になることが多いです。

特に、入院費用や介護施設の利用料は高額になることがあります。

厚生労働省によると、介護施設の平均月額利用料は約20万円程度です(厚生労働省 介護施設利用状況参照)。

突然の出費に対応できるように、しっかりと備えておきましょう。

子どもや家族に負担をかけるリスクがある

老後資金が不足すると、自分の子どもや親族に経済的な負担をかける可能性もあります。

例えば、医療費や介護費を家族が負担するケースも少なくありません。

これにより、子どもたちの生活や将来設計に影響が出てしまうこともあります。

自分の老後を自分で支えることが、家族への最大の思いやりになります。

老後2000万円を貯めるために今からできること

ここでは、今日からでも始められる老後資金づくりの方法を紹介します。

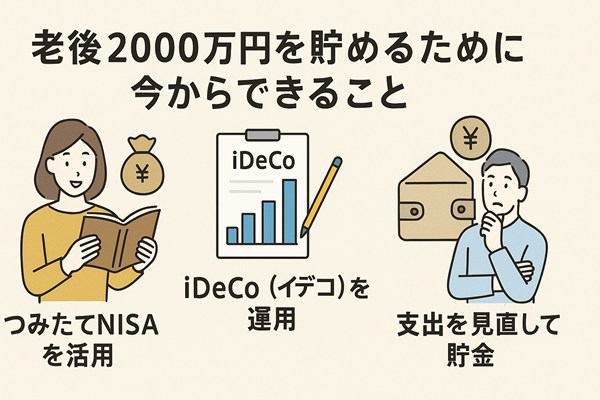

つみたてNISAを活用する

つみたてNISAは、国が推奨する長期・積立・分散投資の制度です。

毎年40万円までの投資額に対し、最長20年間、運用益が非課税になります。

少額からコツコツ積み立てられるため、投資初心者でも取り組みやすいのが特徴です。

「投資は怖い」と思っている人も、まずはつみたてNISAからスタートしてみましょう。

iDeCo(イデコ)で老後資金を自分で作る

iDeCo(個人型確定拠出年金)は、自分で老後資金を積み立てる制度です。

掛金が全額所得控除になり、運用益も非課税になるなど、税金面でのメリットが大きいです。

ただし、原則60歳まで引き出せないので、長期的な視点で資金を積み立てる覚悟が必要です。

老後資金の準備と節税効果の両方を狙いたい人におすすめです。

支出を見直して毎月の貯金額を増やす

まずは自分の家計簿を見直し、無駄な支出を減らしましょう。

例えば、サブスクリプションサービスや保険料、光熱費などの見直しをするだけでも、意外と大きな節約効果があります。

浮いたお金は、必ず貯蓄や投資に回すことが大切です。

「少しずつ、でも確実に」が老後資金作りの基本です。

老後2000万円問題を乗り越えるための資産運用の基本

ここでは、老後資金を効率よく増やすために必要な資産運用のポイントを紹介します。

リスクとリターンを理解することが大切

投資にはリスクがつきものです。

しかし、リスクを恐れて預金だけに頼ると、お金はほとんど増えません。

リスクとリターンのバランスを考えた運用が大切です。

「リスクを取らないこと」も、実は大きなリスクになる時代です。

長期・分散・積立投資を心がけることが重要

投資の基本は「長期・分散・積立」です。

一度に大きな金額を投資するのではなく、時間を分散させて少しずつ投資することがリスク軽減に繋がります。

また、複数の資産(株式・債券・不動産など)に分散投資することで、リスクをさらに下げることができます。

焦らず、コツコツ積み立てることが成功への近道です。

低コストなインデックスファンドを選ぶと効率がいい

投資信託を選ぶときは、できるだけ信託報酬(手数料)が低い商品を選びましょう。

特に、日経平均株価やS&P500などの指数に連動するインデックスファンドは、低コストで運用できます。

高コストなアクティブファンドは、手数料負担が大きく、長期運用には不向きな場合があります。

おすすめは、eMAXIS Slimシリーズや楽天・全米株式インデックスファンドなどです。

老後2000万円問題に対する国の支援策とは

ここでは、国が提供している老後資金対策支援策について紹介します。

iDeCoやNISAなどの税制優遇制度があるから

前述の通り、NISAやiDeCoといった制度は、税制面での優遇措置があります。

これらをうまく活用することで、税負担を減らしながら効率よく資産を増やすことができます。

特につみたてNISAは、投資初心者に最適な設計となっています。

まずは少額から始めてみることが大切です。

公的年金の受給開始年齢の選択肢が広がったから

2022年から、公的年金の受給開始年齢が60歳から75歳まで選べるようになりました。

繰り下げ受給を選ぶと、年金額が増えるメリットもあります(最大84%増)。

これにより、より柔軟な老後設計ができるようになりました。

自分に合った受給開始時期を慎重に考えることが重要です。

企業型DC(確定拠出年金)の普及が進んでいるから

企業型確定拠出年金(企業型DC)を導入する企業も増えています。

これは、会社が掛金を拠出し、従業員が運用先を選んで資産を増やしていく制度です。

転職しても資産を持ち運びできるなど、非常に柔軟性があります。

勤務先の福利厚生をよく確認し、有効に活用しましょう。

まとめ|老後2000万円問題を正しく理解して今から備えよう

老後2000万円問題は、誰にとっても無関係な話ではありません。

必要な資金は一律ではなく、生活スタイルや家族構成、住宅状況などによって大きく変わります。

大切なのは、「自分の場合はいくら必要なのか」を正確に知り、早めに準備を始めることです。

今日できる小さな行動が、未来の安心につながります。

まずは貯金、そして投資による資産形成を考え、将来に向けてしっかり備えていきましょう!