退職金は、長年働いたことへの「感謝」として会社から支払われる大きな報酬です。

しかし、その金額は人によって大きく異なり、年齢・勤続年数・業界・企業規模によって相場はまちまちです。

本記事では、退職金の仕組みやタイプをやさしく解説したうえで、年代・勤務年数・業界別の相場データをもとに、わかりやすくまとめています。

将来に備えて、今のうちから退職金のことを理解しておくことが、安心した老後の第一歩になります。

ぜひ最後までご覧ください。

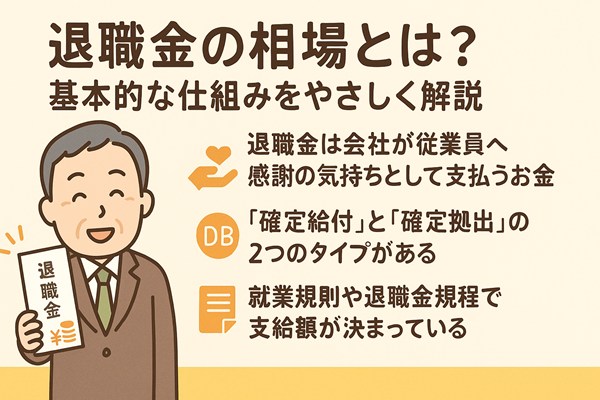

退職金の相場とは?基本的な仕組みをやさしく解説

退職金とは、会社を辞める際に受け取る「一時金」のことです。

金額や制度の仕組みは企業ごとに異なります。

退職金は会社が従業員へ感謝の気持ちとして支払うお金

退職金は法律で支払いが義務づけられているわけではありません。

しかし、長年会社に貢献した従業員への「労い」の意味も込めて、多くの企業で制度が整えられています。

退職金は、従業員の生活保障や老後資金の一部として大きな役割を果たしています。

特に日本では終身雇用の名残から、「勤続年数が長いほど手厚い退職金が支給される」傾向があります。

支給方法には一括での現金支給のほか、分割払いなどもあります。

退職金制度には「確定給付」と「確定拠出」の2つのタイプがある

退職金制度には大きく分けて2つの方式があります。

一つは「確定給付型(DB)」で、これは退職時の支給額があらかじめ決まっており、会社が運用リスクを負います。

もう一つは「確定拠出型(DC)」で、毎月一定額を積み立て、最終的な金額は運用成績によって変わります。

確定拠出年金(企業型DC・個人型iDeCo)は、自分で運用する責任があるため、制度の理解が重要です。

就業規則や退職金規程で支給額が決まっている

退職金の金額や支給条件は、企業が定める「就業規則」や「退職金規程」に明記されています。

例えば、「勤続年数×基本給×係数」や「ポイント制」など、計算方法は企業によってさまざまです。

まずは自分の勤務先の退職金規程を確認し、将来受け取れる可能性のある金額を把握しておきましょう。

就業規則は人事部や社内イントラネットで閲覧できる場合が多いです。

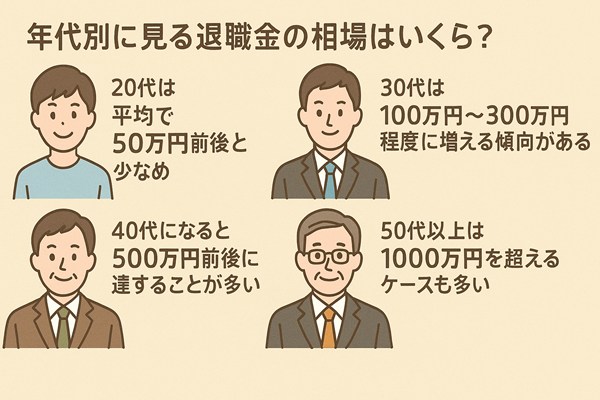

年代別に見る退職金の相場はいくら?20代・30代・40代・50代以上で比較

年代によって退職金の相場は大きく異なります。

以下では各年代の平均的な相場を紹介します。

20代は平均で50万円前後と少なめ

20代での退職は勤続年数も短く、支給されないこともあります。

支給されたとしても平均額は30万円〜50万円程度です。

この年代では転職が多く、退職金制度がない企業も少なくありません。

日本経団連の調査でも、勤続年数が10年未満の退職者への支給は低い傾向があるとされています(出典:日本経団連)。

退職金よりも転職先での給与アップやキャリア形成が優先されがちです。

30代は100万円〜300万円程度に増える傾向がある

30代になると、勤続年数が10年を超えるケースも増え、退職金額は100万円〜300万円に上がります。

この時期から結婚や住宅購入などライフイベントも多くなるため、退職金は貴重な資金源になります。

企業によってはこの年代から確定拠出年金の加入を義務づけているところもあります。

特に大企業ではこの年代から退職金制度が本格的に適用されることが多いです。

40代になると500万円前後に達することが多い

40代になると勤続年数も20年近くなり、退職金額も大きくなります。

平均はおよそ400万〜600万円程度です。

中間管理職としての役職手当が加味されると、さらに増額されるケースもあります。

転職による中途退職でも一定額の退職金が支給される場合があります。

ただし、自己都合退職の場合は減額されることもあるため、就業規則をよく確認しましょう。

50代以上は1000万円を超えるケースも多い

50代、特に定年退職を迎える60歳時点では、1000万円以上の退職金を受け取る人も少なくありません。

総務省統計局のデータによると、60歳以上の平均退職金は1,500万円近くにのぼるとされています。

この退職金が老後資金の大きな柱となるため、事前の準備と理解が重要です。

年金支給年齢までの「つなぎ資金」としても重宝されます。

勤務年数によって変わる退職金の相場とは?

退職金は勤務年数に大きく左右されます。

一般的には勤続年数が長いほど金額が増えます。

勤務年数が長いほど退職金は高くなる仕組み

多くの企業では、勤続年数がそのまま退職金の算定に影響を与えるよう設計されています。

たとえば、「1年ごとに○ポイント」「10年を超えると加算率が上がる」といった仕組みです。

企業によっては20年超の長期勤続で、加速度的に支給額が増えるケースもあります。

このような制度は社員の定着率を高める目的もあります。

10年未満の退職では退職金が少ないか出ないこともある

短期離職の場合、退職金が支給されない企業もあります。

退職金規程に「勤続3年以上」「勤続5年以上」といった最低条件がある場合は注意が必要です。

10年未満では数十万円〜100万円程度の支給にとどまるのが一般的です。

このため、転職を考える際には退職金の損失も視野に入れる必要があります。

20年以上働くと1000万円以上の支給も見込める

勤続20年以上になると、退職金は一気に増え、1000万円を超えることもあります。

特に大企業や公務員ではこの傾向が顕著です。

人事院の発表資料によると、国家公務員での退職金の平均はおよそ1,600万円とされています。

定年まで勤め上げることで最大限の退職金を受け取ることが可能になります。

これは老後の資金計画を立てるうえで重要な情報です。

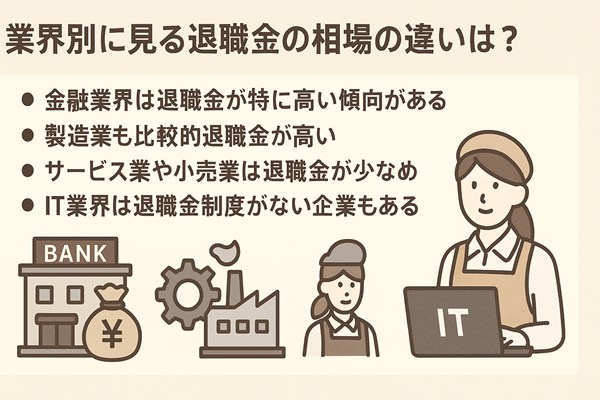

業界別に見る退職金の相場の違いは?

退職金は勤務する「業界」によっても大きく異なります。

高収益な業界ほど退職金も高額になる傾向があります。

金融業界は退職金が特に高い傾向がある

金融業界は総じて高収益体質であり、社員への報酬も手厚いです。

そのため、退職金も高額になることが多いです。

たとえば、三井住友銀行や三菱UFJ銀行などのメガバンクでは、定年退職時に2000万円を超える退職金が支給されるケースもあります。

日経キャリアNETの業界分析によれば、金融業界は退職金制度の整備が進んでおり、長期雇用を前提とした制度設計がされているとのことです。

金融機関では企業年金と併用して受け取る場合もあります。

製造業も比較的退職金が高い

製造業は伝統的に退職金制度が整っている業界です。

特に大手メーカーでは定年退職者に1500万円以上の退職金を支給する例もあります。

トヨタ自動車や日立製作所などの企業では、長期的な人材育成の一環として退職金制度を重視しています。

日経新聞の業界別記事でも、製造業の退職金水準は比較的安定して高いと評価されています。

特に勤続年数が30年を超えると金額は一気に跳ね上がります。

サービス業や小売業は退職金が少なめ

サービス業や小売業は利益率が低く、離職率が高いため、退職金制度を設けていない企業も多くあります。

また、勤続年数も比較的短いため、退職金の金額も低めで、平均して100万円〜300万円程度にとどまるケースが多いです。

たとえば大手外食チェーンやアパレル企業では、確定拠出年金のみという形を取っているところもあります。

労働環境の改善とともに、今後制度が整備されていく可能性もあります。

IT業界は退職金制度がない企業もある

IT業界、特にスタートアップやベンチャー企業では、退職金制度を設けていないケースも珍しくありません。

その代わりに、給与やストックオプションなど他の報酬形態で還元している場合が多いです。

IPA(情報処理推進機構)のレポートでも、IT人材の流動性の高さと報酬の多様化について解説されています。

大手IT企業(例:NTTデータ、富士通など)では、比較的安定した退職金制度が導入されています。

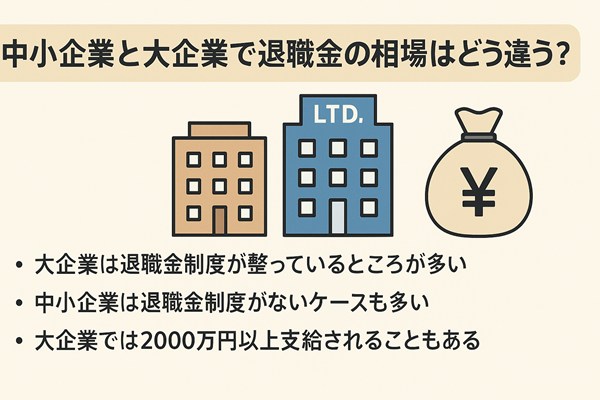

中小企業と大企業で退職金の相場はどう違う?

企業規模も退職金に大きく影響します。

一般に、大企業ほど退職金が高く、制度も整っています。

大企業は退職金制度が整っているところが多い

上場企業や大手企業では、退職金制度が制度化されており、明確な支給基準があります。

定年まで勤めた場合、2000万円〜2500万円程度の支給が見込まれることもあります。

連合の資料でも、大企業の退職金水準が高い理由が解説されています。

企業年金との併用や、企業型確定拠出年金の導入も進んでいます。

中小企業は退職金制度がないケースも多い

中小企業では退職金制度そのものが存在しないこともあります。

また、制度があっても金額が少なかったり、経営状態によって支給が制限される場合もあります。

平均退職金額はおよそ500万円〜1000万円程度とされています。

中小企業退職金共済制度(中退共)を活用する企業も増えています。

大企業では2000万円以上支給されることもある

特に役職者や勤続年数が30年以上の社員の場合、退職金が2000万円を超えることがあります。

部長クラス以上になると、退職金とは別に特別功労金が支給されるケースもあります。

こうした高額退職金は課税にも注意が必要です。

国税庁の退職所得控除を活用すれば節税が可能です。

退職金の受け取り方(分割か一括か)によっても税負担が変わります。

公務員と民間企業で比べる退職金の相場

公務員と民間企業では退職金の性質と金額に違いがあります。

国家公務員や地方公務員は退職金が安定して高い

公務員の退職金は、人事院が基準を示しており、制度として安定しています。

国家公務員では平均1600万円、地方公務員では1500万円前後が支給されます。

詳細は人事院の公式資料で確認できます。

民間企業に比べて、自己都合・定年退職の差額が明確に規定されています。

民間企業は会社によって金額の差が大きい

民間企業では退職金の制度や金額は各社で異なります。

業界・企業規模・業績などによって数百万円から数千万円まで幅があるのが現状です。

公務員のように統一基準がないため、自社の規程をよく確認することが必要です。

外資系企業では退職金制度そのものがない場合もあります。

公務員は自己都合退職だと減額されることがある

公務員が自己都合で退職する場合、支給率が減額されるケースがあります。

たとえば定年退職では100%支給されるところが、自己都合退職では80%に下がることがあります。

これは退職理由によって処遇を区別するための制度です。

民間企業でも、同様の減額制度を設けている場合があります。

退職金の相場を知って将来に備えるためのポイント

退職金を有効に活用するためには、早い段階から準備が必要です。

自分の会社の退職金制度を早めに確認しておくことが大切

就業規則や人事部に確認すれば、退職金制度の内容が分かります。

制度があるのか・何年勤めれば受け取れるのか・計算方法はどうかを早めに把握しましょう。

これにより転職やキャリアプランの設計にも役立ちます。

社内イントラネットでの情報公開が進んでいる企業も多いです。

老後の生活費を退職金でカバーできるか見積もる必要がある

老後の生活費としては、夫婦で月25万円程度が目安とされています(金融庁の報告書参照)。

退職金だけで賄うのは難しいため、年金・貯金・投資などとの組み合わせが必要です。

老後資金2,000万円問題も踏まえ、今のうちから資産形成を始めましょう。

退職金の使い道(住宅ローン返済・教育費・医療費)も考えておくことが重要です。

企業型DCやiDeCoなどで退職金を補う方法もある

確定拠出年金(DC)や個人型確定拠出年金(iDeCo)は、自分で退職金を準備する有効な方法です。

iDeCo公式サイトでは、制度の概要やメリットが詳しく解説されています。

節税効果も大きく、将来の退職金に上乗せする形で活用できます。

企業型DCを導入している会社では、運用方法も教育してくれることがあります。

まとめ:退職金の相場を理解して安心できる退職準備をしよう

退職金は人生の中でも大きなお金です。その相場や制度を知ることは、安心して老後を迎えるための第一歩です。

年代や勤務年数、会社の規模によって退職金は大きく変わる

20代ではほとんど出ない場合もありますが、定年退職では1000万円以上に達することもあります。

業界や企業規模、公務員かどうかによっても相場は異なります。

まずは自分の勤める会社の制度を確認することが大切です。

退職金を計画的に活用することが将来の安心につながる

退職金の活用法を考えることで、老後の資金計画がスムーズになります。

税制優遇や運用制度も利用しながら、上手に準備を進めましょう。

退職は終わりではなく、新しい生活の始まりです。

安心してその時を迎えるために、今から備えておきましょう。