NISA(少額投資非課税制度)は、投資の利益に税金がかからないお得な制度です。

しかし、ネット上では「NISAはデメリットしかない」といった意見も見かけます。

本記事では、NISAの本当の仕組みや、「デメリットしかない」と言われる理由をやさしく解説します。投資初心者の方でも理解できるように、制度の注意点や賢い使い方も紹介します。

最後には、実際にNISAを使った人たちのリアルな声もまとめているので、これから始める人の参考になるはずです。

NISAは本当にデメリットしかないのか?その理由をやさしく解説

NISAに対して「デメリットばかり」と感じる人もいますが、実際は制度の性質をよく理解していないことが原因です。

以下ではその主な理由を解説します。

元本割れのリスクがある

NISAは投資の制度なので、預金のように元本保証はありません。

そのため、投資した金額より少なくなってしまう「元本割れ」のリスクがあります。

たとえば株価が下がったときには、損失が出ることもあるのです。

これはNISAに限らず、どんな投資でも同じです。

リスクを減らすためには、1つの銘柄に集中せず、いろいろな種類の資産に分けて投資する「分散投資」が重要です。

参考:金融庁:NISAの概要

利益が出ないと非課税のメリットを活かせない

NISAの最大のメリットは「利益に税金がかからないこと」です。

つまり、投資で利益が出なければ、その恩恵を受けられません。

たとえば10万円投資しても、値下がりして9万円になった場合、非課税の意味はありません。

「利益が出る前提」で語られていることが多いため、損をしてしまうとデメリットに感じやすいのです。

投資信託など、長期で安定した成長が期待できる商品を選ぶことがポイントです。

投資に慣れていない人には不安が大きい

初めての投資では、どの商品を選べばよいか、どのタイミングで買えばよいかなど、不安がたくさんあると思います。

特にNISAは投資の仕組みをある程度理解していないと、そのメリットを活かせません。

金融庁や証券会社の無料セミナーを活用することで、正しい知識を身につけることができます。

NISAに「デメリットしかない」と言われるよくある誤解

実際には誤解や勘違いによって、NISAにマイナスイメージを持ってしまう人も多いです。

ここではよくある誤解を紹介します。

元本保証があると勘違いしている

「NISAは国の制度だから安心」「損しない」と思っている人もいますが、これは間違いです。

NISAは預金ではなく投資です。

元本保証は一切なく、株価が下がれば元本割れすることもあります。

この誤解を避けるためにも、投資と預金の違いをしっかり理解しておきましょう。

すぐに儲かると思っている

NISAを使えば短期間で利益が出ると思っている人もいますが、これは非常に危険です。

投資の基本は「長期・分散・積立」です。

短期的な値動きで一喜一憂すると失敗の原因になります。

長い目で見てコツコツ積み立てることが大切です。

すべての銘柄が対象になると思っている

新NISAでは、購入できる金融商品があらかじめ決められています。

すべての株や投資信託が対象ではありません。

特に「つみたて投資枠」では、金融庁が認めた一定基準の商品だけが対象になります。

口座を開設するだけで得すると思っている

NISA口座を作っただけでは、何も得をしません。

実際に投資をして、利益が出て初めて非課税のメリットが受けられます。

「とりあえず作った」では意味がなく、しっかり使いこなすことが重要です。

NISAで失敗しやすい人の特徴とデメリットしかないと感じる原因

失敗の多くは、投資に対する考え方や行動に原因があります。

以下に、失敗しやすいパターンを紹介します。

短期的な利益を求めすぎている

株価が上がるとすぐに売りたくなる、という行動は、長期投資には向いていません。

短期売買を繰り返すと手数料もかさみ、非課税の恩恵も十分に受けられません。

NISAはあくまで「コツコツ投資向け」の制度です。

勉強せずに感覚で投資している

人にすすめられたから、自分の直感で、という理由だけで商品を選ぶと失敗しやすいです。

最低限の知識を身につけて、自分で判断する力が必要です。

初心者向けに書かれた本やYouTube動画を活用するのもおすすめです。

リスク許容度を理解していない

人によって、どれくらいのリスクに耐えられるか(リスク許容度)は異なります。

自分に合った投資商品を選ばないと、精神的に不安になり、途中でやめてしまうこともあります。

おすすめされた商品だけを買ってしまう

証券会社の担当者やネットの情報だけを信じて購入するのは危険です。

自分でも調べて、商品内容や手数料を確認することが大切です。

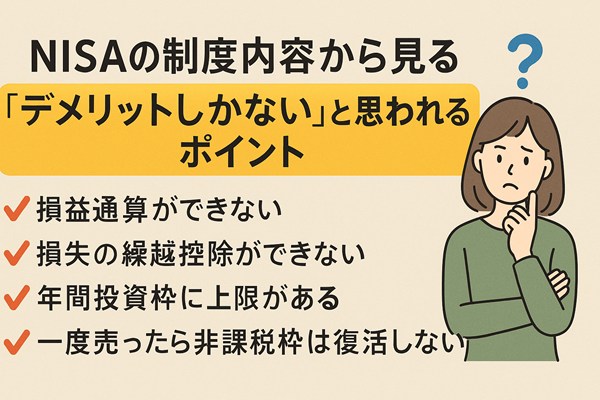

NISAの制度内容から見る「デメリットしかない」と思われるポイント

NISAのルールには注意すべき点があり、それが「デメリット」と誤解されることもあります。

ここでは制度的な側面からの懸念点を説明します。

損益通算ができない

通常の証券口座では、利益と損失を合算して税金を軽減できます(損益通算)。

しかし、NISAではこれができません。

NISA口座で損をしても、他の口座の利益と相殺できないため、損だけがそのまま残ることになります。

この制度上の特徴は、利益が出た場合にこそ最大の効果を発揮する仕組みになっているため、あらかじめ知っておくことが大切です。

損失の繰越控除ができない

通常の口座では損失が出た場合、翌年以降3年間に渡ってその損を繰り越すことができます(損失の繰越控除)。

しかし、NISAではこの繰越ができず、その年に損をしても税金面での救済措置がありません。

つまり、リスクを背負っている分、損をしたときの救済策がないことがデメリットと感じられる理由の一つです。

年間投資枠に上限がある

新NISAでは、「成長投資枠」と「つみたて投資枠」に分かれており、年間の非課税枠には上限があります。

たとえば2024年以降の制度では、つみたて投資枠が年間120万円、成長投資枠が240万円までと決まっています。

「もっと投資したい」と思っても、非課税枠を超えた部分には税金がかかるため、上限を意識した運用が必要です。

一度売ったら非課税枠は復活しない(旧制度)

旧NISA制度では、一度売却してしまうと、その年の非課税枠は戻りませんでした。

たとえば40万円の枠で30万円の投資商品を売却しても、残り10万円しか使えませんでした。

新NISAではこの点が改善され、売却しても翌年以降には非課税枠が復活する仕組みに変わりました。

このように、制度のアップデート内容を知らないと、古いルールで誤解している人も多いです。

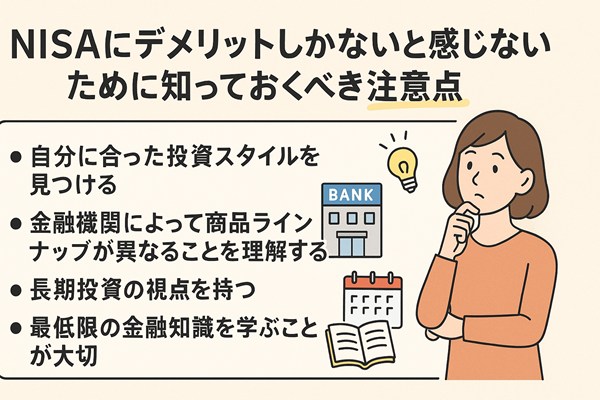

NISAにデメリットしかないと感じないために知っておくべき注意点

制度の仕組みや使い方を正しく理解することで、NISAのデメリットはかなり回避できます。

ここではそのための注意点を紹介します。

自分に合った投資スタイルを見つける

すべての人に合う投資法はありません。年齢、収入、リスク許容度などに応じて、最適なスタイルを見つけることが重要です。

たとえば、若い世代はリスクを取った積極的な投資、退職が近い人は安定性重視など、自分の立場に合わせた戦略を考えましょう。

「他人の成功例がそのまま自分にも当てはまるとは限らない」ことを理解することが大切です。

金融機関によって商品ラインナップが異なることを理解する

同じNISA口座でも、取り扱っている商品は金融機関によって異なります。

SBI証券や楽天証券などでは、インデックスファンドや低コストの商品が豊富にそろっています。

一方、地方銀行などでは選べる商品が限られている場合もあるため、自分に合った金融機関選びも重要です。

長期投資の視点を持つ

NISAは「非課税で長期に積み立てる」ことが前提の制度です。

5年、10年と時間をかけて資産を増やしていく意識が必要です。

焦って売買を繰り返すのではなく、しっかりと時間を味方につけることがNISA活用のカギです。

最低限の金融知識を学ぶことが大切

「知らない」「難しそう」で避けてしまうのはもったいないです。

金融庁や証券会社が提供している無料の学習コンテンツを活用して、まずは基礎から学びましょう。

NISAにデメリットしかないと思う人のための賢い使い方のコツ

うまく活用すれば、NISAは資産形成の大きな味方になります。

以下にそのコツを紹介します。

つみたて投資枠を活用する

「つみたて投資枠」は毎月少しずつ積み立てるスタイルで、初心者にも向いています。

購入する商品は金融庁が基準を設けたもので、安全性が比較的高いのが特徴です。

自動で毎月買っていくため、価格を気にしすぎずに継続できます。

インデックスファンドを中心に選ぶ

個別株よりも、幅広い企業に分散投資できるインデックスファンドの方が安定性があります。

特に「eMAXIS Slim 全世界株式」や「SBI・V・S&P500」などは人気の商品です。

手数料が安く、長期的に利益を出しやすいファンドを選ぶことがコツです。

毎月の積立金額を無理なく設定する

最初から大きな金額を積み立てようとすると、途中で続けられなくなる可能性があります。

まずは月1,000円や5,000円など、無理のない範囲で始めましょう。

続けることが何よりも重要です。

SBI証券や楽天証券など低コストの金融機関を選ぶ

手数料が高い金融機関では、せっかくの利益が減ってしまいます。

ネット証券は取扱商品の数も多く、手数料も低いためおすすめです。

「どの証券会社を選ぶか」で将来のリターンも変わると言っても過言ではありません。

実際どうなの?NISAを使った人の声から見る「デメリットしかない」の真実

実際にNISAを活用した人たちの声を見てみると、「デメリットしかない」という意見ばかりではありません。

長期で運用したらプラスになった

数年間コツコツ積み立てた結果、資産が増えたという声は非常に多くあります。

特にインデックス投資を続けた人の中には、10%以上の利益が出たという例も少なくありません。

はじめは不安だったけど始めてよかった

始める前は不安だったけど、勉強しながら続けていくうちに投資の魅力に気づいたという人もいます。

まずは少額から始めることで、不安を減らすことができます。

無理なく資産形成ができている

日々の生活を圧迫することなく、将来に備えたお金を作れるのがNISAの魅力です。

「自動で積み立てられるから楽」「気づいたら資産が増えていた」という人も多くいます。

知識があれば怖くない

デメリットばかりが注目されがちですが、正しく学べばNISAは非常に心強い制度です。

「制度を知らないこと」が一番のリスクとも言えるでしょう。

まとめ|NISAは本当にデメリットしかないのか?知識をつけて正しく判断しよう

NISAは確かにリスクもありますが、正しく使えば大きな味方になります。

以下のポイントをおさえて判断しましょう。

正しい知識があればデメリットは回避できる

投資の基本やNISAの仕組みを知っておくことで、損をするリスクを減らすことができます。

「知らない」ことこそが最大のデメリットです。

長期・分散・積立が成功のカギ

焦らず、長期的な視点でコツコツ投資していくことが、NISA成功の最大の秘訣です。

インデックスファンドなどで分散し、リスクを抑えて運用しましょう。

自分に合った使い方を見つけることが重要

誰かの成功例をそのまま真似するのではなく、自分の生活に合った形でNISAを活用することが大切です。

資産形成は一人ひとり違って当然です。だからこそ、自分にフィットする方法を探していきましょう。