年金制度は複雑でわかりづらく、「自分はいくらもらえるのだろう」と不安に思っている方も多いのではないでしょうか。

特に将来に向けた資金計画を立てるうえで、年金の受給額の目安を知ることは非常に重要です。

この記事では、年金の基本的な仕組みから、年代別・職業別の受給額の目安、さらに不安を減らすための備え方までを詳しく解説します。

中学生でも理解できるように、できるだけわかりやすい言葉で丁寧に解説しますので、年金が気になっている方はぜひ最後までご覧ください。

年金はいくらもらえるの?基本的な仕組みと計算方法をわかりやすく解説

まずは年金の基本的な仕組みと、支給額の計算方法を押さえておきましょう。

年金にはいくつかの種類があり、加入している制度によってもらえる金額が変わります。

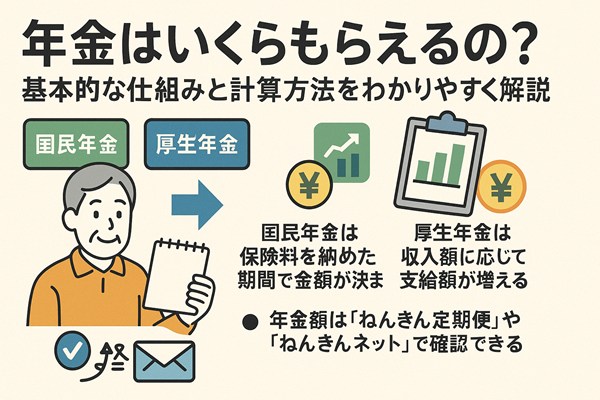

公的年金の種類は「国民年金」と「厚生年金」がある

日本の公的年金制度には「国民年金」と「厚生年金」の2種類があります。

「国民年金」はすべての人が加入する基礎年金で、自営業や学生、フリーランスの方が主に対象です。

「厚生年金」は会社員や公務員などが加入する制度で、国民年金に上乗せされて支給されます。

どちらに加入しているかで、将来の年金額に大きな差が出ます。

国民年金は保険料を納めた期間で金額が決まる

国民年金の受給額は、保険料を何年間納めたかで決まります。

2024年度の満額は月額約66,000円(年額約792,000円)です。

これは40年間(480ヶ月)すべて納めた場合の金額です。

未納期間があると、その分減額されます。

自営業やフリーランスの方は、将来的にこの金額しかもらえないこともあるので注意が必要です。

厚生年金は収入額に応じて支給額が増える

厚生年金は、給与や賞与などの収入額に応じて保険料が決まり、年金額もそれに比例して増えます。

たとえば、平均月収が30万円の人が40年間働いた場合、将来の年金は月に15万円程度になることがあります。

また、厚生年金には企業側の保険料負担もあり、受給額が高くなる傾向にあります。

正社員として長く働くことで、老後の年金が安定しやすくなります。

年金額は「ねんきん定期便」や「ねんきんネット」で確認できる

年金の見込み額は、日本年金機構から毎年送られてくる「ねんきん定期便」で確認できます。

また、インターネットを使えば「ねんきんネット」でいつでも試算や履歴の確認が可能です。

これらのツールを活用することで、将来もらえる年金の目安を把握できます。

不安を解消する第一歩は、自分の年金情報をしっかり把握することです。

年代別で確認!年金はいくらもらえるのか目安一覧

年金の受給額は、年代ごとの働き方や納付状況によって変わります。

ここでは、各年代ごとにどの程度もらえるかの目安を紹介します。

20代は将来の年金受給額が変動しやすい

20代はまだ就職したばかり、または学生であることが多く、年金制度への加入期間も短いため、現時点での見込み額はかなり少なくなります。

ただし、今後の収入や働き方次第で大きく変動します。

将来のことを考えて、なるべく早く厚生年金に加入できる働き方を選ぶのがおすすめです。

20代のうちから年金について関心を持つことが、将来の安心につながります。

30代は年金の受給見込みを試算しやすくなる

30代になると、ある程度の加入実績ができ、将来の年金額の試算が可能になります。

特に正社員として働いている人は、厚生年金の加入期間が積み上がってきます。

この時期に「ねんきんネット」で試算しておくと、将来の計画が立てやすくなります。

年金だけでなく、iDeCoやNISAなどの資産形成も並行して始めるのが理想です。

40代は収入や納付実績により年金額に差が出始める

40代になると、これまでの働き方によって年金の差がはっきりと出てきます。

収入が高かった人や長期間厚生年金に加入している人は、年金額が高くなる傾向があります。

反対に転職を繰り返したり、フリーランス期間が長かったりすると、年金額が少なくなることも。

この年代で将来を見据えて備えを始めるかどうかが、老後の生活に大きく影響します。

50代は将来の年金額がかなり明確になってくる

50代になると、これまでの納付記録がほぼ固まり、将来の年金額もかなり正確に見積もれるようになります。

また、定年退職後のライフプランやセカンドキャリアについて考える時期でもあります。

年金受給額とあわせて、退職金や貯蓄とのバランスを考えるのが重要です。

今のうちに資産運用や節約生活に取り組むと、老後の不安を大きく減らせます。

60代は受給開始年齢の選択で年金額が変わる

60代になると、年金の受け取り方を選べるようになります。通常は65歳から受給開始ですが、60歳から繰り上げ受給することも可能です。

ただし、早く受け取るとその分月額は少なくなり、逆に70歳まで繰り下げると増額されます。

自分の健康状態や生活資金と照らし合わせて、最適なタイミングを選びましょう。

「早くもらうか」「多くもらうか」の判断は非常に重要です。

職業別で確認!年金はいくらもらえるのか目安一覧

職業によって加入する年金制度や収入の形が異なるため、受け取れる年金額も大きく異なります。ここでは主な職業別に年金額の目安を紹介します。

会社員は厚生年金が上乗せされる

会社員は厚生年金に加入しているため、国民年金に比べて年金額が高くなる傾向があります。

たとえば、平均的な給与水準で40年間働いた場合、月額13万円〜17万円ほどになることもあります。

勤続年数や収入、ボーナスの有無によって支給額が上下します。

安定して働ける会社員は、将来の年金も安定しやすいというメリットがあります。

公務員は共済年金が厚生年金に統合されている

かつて公務員は「共済年金」という独自の制度に加入していましたが、現在は厚生年金に統合されています。

そのため、公務員も会社員と同様に厚生年金の対象ですが、福利厚生や勤続年数の安定性から高めの年金額を受け取れる人が多いです。

一般的に、定年退職時には月額17万円〜20万円近い年金を受け取るケースもあります。

長期安定雇用が前提となるため、堅実な生活設計が可能です。

自営業・フリーランスは国民年金のみが基本になる

自営業やフリーランスは厚生年金に加入できず、国民年金のみが基本です。

満額でも年間792,000円(月額66,000円)程度のため、老後の生活には十分ではありません。

そのため、iDeCoや積立投資などによる自助努力が必須となります。

自由な働き方の代償として、年金面では不利になることが多い点に注意が必要です。

パート・アルバイトでも一定の条件で厚生年金に加入できる

パートやアルバイトでも、勤務先や労働時間によっては厚生年金に加入できます。

具体的には、週20時間以上働き、月収88,000円以上で一定の期間勤務することが条件です。

厚生年金に加入できるかどうかで将来の年金額は大きく変わるため、確認しておきましょう。

加入できる条件を満たす働き方を意識することで、老後の安心につながります。

専業主婦(第3号被保険者)は配偶者の年金で保険料がカバーされる

専業主婦(第3号被保険者)は、配偶者が厚生年金に加入している場合に限り、自分で保険料を払わなくても国民年金に加入した扱いになります。

そのため、40年間の受給資格を得られれば、満額の国民年金(月額66,000円)を受け取れます。

ただし、専業主婦のみで暮らすには不十分なため、配偶者の年金との合算が前提になります。

老後を見据えた家計の計画は夫婦単位で考えることが大切です。

将来の働き方で変わる?もらえる年金の金額の違い

同じ年代や職業でも、働き方によって年金額は大きく変わります。ここでは正社員、非正規雇用、フリーランス、副業などの違いを解説します。

正社員は収入が安定して厚生年金の支給額も多くなる

正社員は、毎月の給料に応じた厚生年金保険料が自動で天引きされるため、加入実績も積み上がりやすくなります。

企業によっては、退職金制度や企業年金もあるため、老後資金に余裕が生まれるケースもあります。

長く勤めるほど将来の年金が増えるため、正社員としての安定した働き方は年金額にとっても有利です。

「長く働く」「安定した収入を得る」ことが、年金額を増やす基本です。

非正規雇用は加入条件によって年金額が変わる

パートや契約社員などの非正規雇用では、厚生年金に加入できるかが大きな分かれ目になります。

未加入のままだと国民年金のみの扱いとなり、将来的な支給額が少なくなります。

短時間でも厚生年金に加入できる職場を選ぶことが、老後の安心につながります。

働く時間や職場の制度を確認し、自分に合った年金制度に加入する工夫が必要です。

フリーランスは自分で保険料を納める必要がある

フリーランスや個人事業主は、国民年金に自分で加入し、保険料も自己負担です。

未納や滞納があると、将来の年金が減額される原因になります。

安定収入が得にくい職業ですが、意識的に保険料を納める努力が必要です。

任意でiDeCoやNISAなどを活用することが、フリーランスの老後対策になります。

副業をしていても年金額には直接的な影響が少ない

副業収入がある場合でも、基本的には主たる収入による年金保険料の支払いが中心になります。

副業によって年金額が大幅に増えることはありませんが、所得税や住民税の面で注意が必要です。

ただし、副業によって得た収入を将来の備えに充てることは非常に効果的です。

副業収入は「年金に代わる資産形成」に活用することをおすすめします。

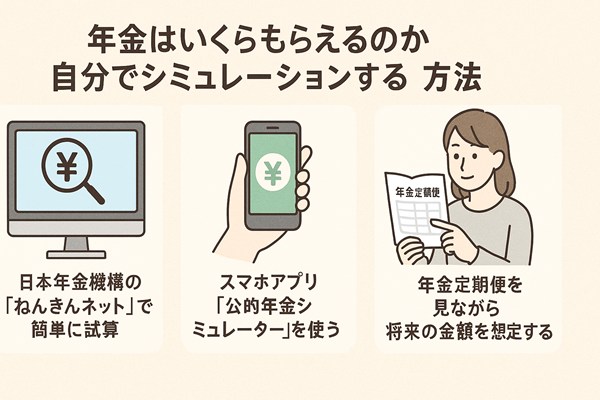

年金はいくらもらえるのか自分でシミュレーションする方法

将来の年金額を具体的に知るには、自分で試算することが最も確実です。ここでは簡単にできるシミュレーション方法をご紹介します。

日本年金機構の「ねんきんネット」で簡単に試算

「ねんきんネット」は、日本年金機構が提供している公式サービスです。

年金手帳にある「基礎年金番号」さえあれば、誰でも登録して試算が可能です。

これまでの納付状況や収入に基づいて、将来の受給額をリアルタイムで確認できます。

利用は無料で、スマホやパソコンからいつでもアクセスできるのが便利です。

スマホアプリ「公的年金シミュレーター」を使う

日本年金機構の公式アプリ「公的年金シミュレーター」を使えば、スマートフォンからでも簡単に将来の年金額を試算できます。

使い方も直感的で、現在の年齢や収入を入力するだけで目安額を算出してくれます。

若い世代でも気軽に使えるため、20代・30代の方にもおすすめです。

いつでも試算できるツールを活用して、将来の見通しを立てましょう。

年金定期便を見ながら将来の金額を想定する

毎年送られてくる「ねんきん定期便」には、これまでの加入履歴や将来の年金見込み額が記載されています。

特に50歳以上になると、実際の受給額に近い金額が示されるため、信頼性が高まります。

定期便は必ず確認し、保管しておくようにしましょう。

目安金額を知ることで、老後の生活設計が現実的になります。

年金がいくらもらえるのか不安な人によくある質問

年金に関する不安や疑問は多くの人が抱えています。ここでは、特によくある質問とその答えをまとめました。

年金だけで老後は生活できる?

年金だけで生活することは可能ですが、かなりの節約が必要になるのが現実です。

総務省のデータによれば、老後の平均生活費は月22万円程度ですが、国民年金のみでは約6万円台、厚生年金でも約14〜16万円前後が一般的です。

年金だけに頼るのではなく、貯蓄や資産運用との組み合わせが理想です。

老後に備えた二重・三重の準備が安心のカギです。

年金の受給開始年齢は遅らせたほうが得なの?

年金は原則65歳から受給開始ですが、繰り下げることで最大42%増額されます。

たとえば70歳から受給を開始すると、受給額が月々約4割増しになります。

ただし、寿命や生活資金との兼ね合いもあるため、必ずしも遅らせれば得というわけではありません。

「長生きする前提で老後を設計する」ことがポイントです。

過去に保険料を払っていない期間があるとどうなる?

年金には「受給資格期間」というものがあり、10年以上の加入実績がないと受け取れません。

過去に未納や未加入がある場合は、受給資格を満たせないリスクがあります。

ただし、時効による納付ができる「追納制度」や「任意加入制度」があるので、早めに確認・手続きをしましょう。

納付漏れに気づいたら、すぐに年金事務所に相談するのがベストです。

離婚したら年金はどうなるの?

厚生年金の一部は「年金分割制度」によって、離婚時に配偶者と分割することができます。

特に専業主婦だった場合、この制度を利用することで自分の将来の年金を確保できます。

分割請求には期限があるので、早めの申請が必要です。

離婚前に年金分割制度について知っておくことは非常に大切です。

障害年金や遺族年金との違いは何?

障害年金は病気やケガで障害状態になったとき、遺族年金は家族が亡くなったときに遺族が受け取る年金です。

老齢年金とは異なり、状況に応じて支給される「万が一のための年金」としての役割があります。

これらの年金も、保険料の納付状況や加入歴が関係するため、きちんと制度を理解しておきましょう。

老後だけでなく、万が一への備えも年金制度の一部です。

年金以外の老後資金の備え方

年金制度だけに頼らず、自分自身でも老後の準備を進めることが重要です。

ここでは、年金以外で老後資金を準備する代表的な方法を紹介します。

iDeCo(個人型確定拠出年金)で老後資金を自分で準備できる

iDeCoは、個人で加入できる年金制度のひとつです。自分で掛金を設定し、投資信託などで運用しながら老後に受け取る仕組みです。

掛金は全額所得控除の対象となるため、節税効果もあります。60歳まで原則引き出せませんが、長期的な資産形成には適しています。

自営業やフリーランスの方には特におすすめの制度です。

将来の年金だけでなく、自分で備える柱としてiDeCoを検討しましょう。

つみたてNISAで少額から投資による資産形成ができる

つみたてNISAは、年間40万円までの投資に対して運用益が非課税になる制度です。

月々1,000円〜と少額から始められ、長期・分散・積立の3つのポイントを押さえた商品が用意されています。

投資初心者でも始めやすく、将来の資産形成に向けた一歩を踏み出しやすい制度です。

年金だけでは足りないと感じる人には、つみたてNISAも有効な選択肢です。

企業型DC(企業型確定拠出年金)も併用できる場合がある

企業に勤めている方は、企業型確定拠出年金(企業型DC)に加入しているケースもあります。

会社が掛金を拠出し、従業員が運用方法を選ぶ制度で、退職後の大きな資産となることもあります。

企業によって制度の内容が異なるため、勤め先に確認しておきましょう。

iDeCoとの併用ができる場合もあるので、両方活用するとより効果的です。

生活費を見直すことで将来の不安を減らせる

どれだけ年金や資産運用の準備をしていても、支出が多ければ老後の生活は厳しくなります。

今のうちから生活費を見直し、固定費を削減することが老後の安心につながります。

特に通信費、保険料、サブスクリプションなどは見直しやすい項目です。

支出を抑える習慣は、老後の暮らしに直結する大切な準備です。

まとめ|年金がいくらもらえるのか年代や職業によって目安を知って不安を減らそう

年金制度は複雑に見えますが、基本的な仕組みや自分の立場を理解すれば、将来の見通しが立てやすくなります。

国民年金と厚生年金の違いや、年代別・職業別の受給目安を知ることで、自分がどれくらい準備すべきかがわかります。

また、iDeCoやつみたてNISA、企業年金などを活用して、年金だけに頼らない老後資金の確保も可能です。

「いくらもらえるか」だけでなく、「どう備えるか」を考えることが、将来の不安を減らす最も効果的な方法です。

ねんきんネットなどのツールを活用しながら、今日からできる備えを少しずつ始めていきましょう。