老後に必要なお金は、早めに準備を始めることで安心できます。

でも、具体的にいつから貯め始めればいいのでしょうか?

この記事では、年代別に理想の貯蓄スタート時期や、無理なく老後資金を増やす方法をわかりやすく解説します。

将来に向けて、今できる行動を始めるヒントにしてください!

老後資金はいつから貯めるべき?理想的なスタート時期とは

このパートでは、各年代で老後資金を貯め始めるベストなタイミングについて説明します。

20代から少額でもスタートすると安心

20代のうちから老後資金を意識するのは早すぎると感じるかもしれません。

しかし、実は少額でも早く始めるほど、時間を味方にできるのです。

たとえば、毎月5,000円を年利3%で運用すると、40年後には約380万円になります。

これは複利効果のおかげです。

金融庁も「若いうちからの資産形成」を推奨しており、つみたてNISAの利用を呼びかけています。

小さな一歩を今踏み出すことが、将来大きな安心につながります。

30代は本格的な貯蓄開始のベストタイミング

30代になると収入も安定し、結婚や出産などライフイベントも増えます。

この時期は本格的に老後資金の準備をスタートする絶好のタイミングです。

たとえば、月2万円を年利3%で30年間積み立てると、老後資金は約1,000万円になります。

30代での積立開始なら、無理なく十分な資金を準備できます。

金融広報中央委員会の「家計の金融行動に関する世論調査」も参考にして、現実的な目標設定をしましょう。

40代以降はリスク管理しながら加速する必要がある

40代に入ると、老後までの時間が限られてきます。

このため、貯蓄と運用を両立しながら、リスクを管理する必要があります。

積立投資を続けると同時に、リスクの高い投資は控えめにして、元本割れのリスクを下げましょう。

また、老後資金だけでなく教育費や住宅ローン返済なども考慮し、バランスの取れた資金計画が重要です。

厚生労働省の「年金ポータルサイト」も参考にして、将来の年金受給見込み額を確認してみましょう。

老後資金を無理なく貯める増やし方を詳しく

ここでは、無理なく効率的に老後資金を増やすための具体的な方法を紹介します。

つみたてNISAを活用してコツコツ増やす方法

つみたてNISAは、投資による利益が非課税になる制度です。

金融庁が運営しており、安全性も高いです(公式サイト)。

少額から始められるので、初心者でも安心して取り組めます。

毎月定額を積み立てるだけなので、価格変動のリスクを平均化する「ドルコスト平均法」も活かせます。

長期間続けることで、資産が雪だるま式に増える効果が期待できます。

iDeCoで税金を減らしながら老後資金を作れる方法

iDeCo(個人型確定拠出年金)は、掛金が全額所得控除されるため、税金を減らしながら資産を作ることができます(iDeCo公式サイト)。

節税効果は非常に大きく、特に所得が高い人に有利です。

運用益も非課税で、受け取り時にも一定の控除が受けられます。

ただし60歳まで引き出せないので、ライフプランに合わせて無理のない範囲で加入しましょう。

生活費の見直しと固定費削減も効果的

老後資金を確保するには、収入を増やすだけでなく、支出を減らすことも大切です。

スマホ代、保険料、サブスクなどの固定費を見直すだけで、月数万円の節約が可能です。

たとえば格安SIMに変更するだけで、年間数万円の節約になります。

節約した分を自動的に積み立てに回す仕組みを作れば、ストレスなく資産が増えていきます。

老後資金をいつから貯めるかで大きく変わる!貯蓄額シミュレーション

このパートでは、実際にいつから貯め始めるかで、どれくらいの金額になるかシミュレーションしてみます。

20代スタートなら月1万円でも老後資金2000万円が可能

20代から月1万円ずつ積み立てた場合、年利3%で運用できれば、40年後には約2,300万円になります。

早く始めるだけで、老後に必要な2000万円問題もクリアできるのです。

金融庁の報告書でも、老後資金準備の重要性が強調されています。

1日あたり約330円。

コンビニでの買い物を1回我慢すれば作れる金額です。

30代スタートなら月2~3万円でリカバリーできる

30代からのスタートでも、あきらめる必要はありません。

月2万~3万円の積み立てなら、年利3%で約30年間続ければ、老後資金をしっかり準備できます。

子育てや住宅ローンと両立しながらでも、現実的な目標設定が可能です。

生活スタイルを工夫しながら、コツコツ続けましょう。

40代スタートだと月5万円以上必要になるリスクがある

40代から積み立てを開始すると、リスクが高まります。

20年しか運用期間がないため、月5万円以上の積立が必要になるケースもあります。

またリスクを取れる期間も短くなるため、資産運用の選択肢も限られてきます。

そのため、できるだけ早くスタートすることがカギです。

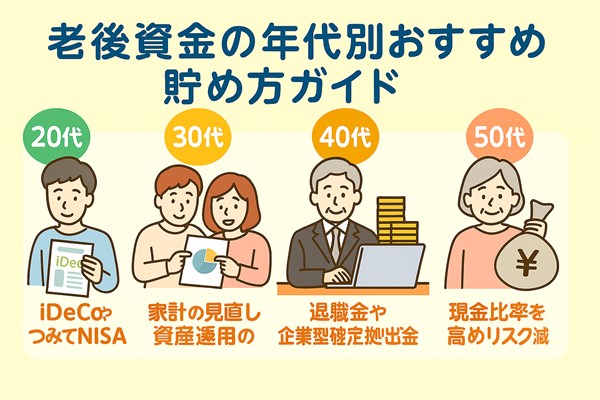

老後資金の年代別おすすめ貯め方ガイド

ここでは、年代ごとにおすすめの老後資金の貯め方をまとめます。

20代はiDeCoやつみたてNISAを使うのが賢いから

20代は少額から始められるiDeCoやつみたてNISAをフル活用しましょう。

時間を味方につけることで、大きなリターンを得られます。

特に積立投資なら、相場変動にも強いので安心です。

長期視点で、焦らずコツコツ積み上げましょう。

30代は家計の見直しと資産運用を本格化する時期だから

30代は、支出を最適化して貯蓄と運用を加速させる時期です。

ライフイベントが多いので、バランスの取れた資金計画が大切です。

教育資金と老後資金を同時に準備することが成功のポイントです。

FP(ファイナンシャルプランナー)への相談も有効です。

40代は退職金や企業型確定拠出年金を意識して貯めるべきだから

40代は、会社の退職金制度や企業型DC(確定拠出年金)に注目しましょう。

会社の制度を最大限活用して、効率的に老後資金を積み上げることが大事です。

また、資産運用は徐々にリスクを抑える方向にシフトしましょう。

厚生労働省の「企業年金ポータル」も参考に。

50代は現金比率を高めてリスクを抑える必要があるから

50代は、もうすぐリタイアが近づいてきます。

この時期には現金比率を高め、暴落リスクから資産を守ることが大切です。

また、年金受給までの「空白期間」をどう乗り切るかも考えておきましょう。

現金・国債・定期預金など、安定性の高い資産を増やしていくべきです。

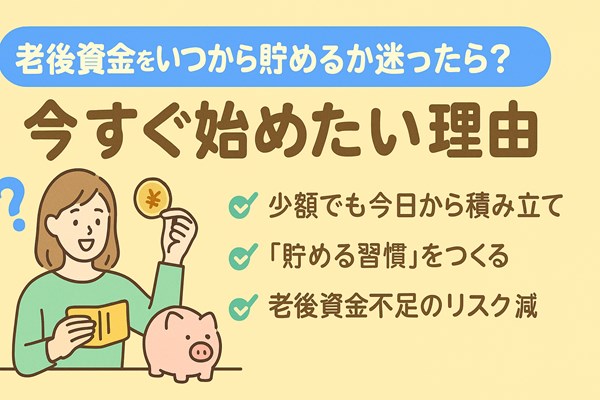

老後資金をいつから貯めるか迷ったら?今すぐ始めたい理由

最後に、迷っている人向けに「今すぐ始めるべき理由」をお伝えします。

少額でも今日から積み立てれば将来大きな差がつく

たとえ少額でも、今日から積み立てを始めるだけで、将来の安心感が大きく変わります。

1日たった数百円でも、長い目で見ると驚くほどの差がつきます。

「まとまったお金ができたら」ではなく、今ある範囲でスタートしましょう。

未来の自分のための最高のプレゼントです。

「貯める習慣」を早く作ることが成功のカギ

貯金も運用も、習慣化すればストレスが減ります。

自動引き落としなどを活用して、仕組み化しましょう。

無理のない金額で「貯める癖」をつけることが、最終的な成功につながります。

最初は小さくても構いません。

とにかく「続けること」が大事です。

老後資金不足のリスクを減らせる

早く準備を始めることで、老後資金不足のリスクを大幅に減らすことができます。

焦らず、余裕を持って老後を迎えられるかどうかは、今の行動次第です。

未来に不安を持たないためにも、今こそ行動を起こしましょう。

「備えあれば憂いなし」です。

まとめ|老後資金はいつから貯めるかがカギ!理想のスタートと成功のコツ

老後資金は、できるだけ早く、少額からでも始めることが理想です。

つみたてNISAやiDeCoを活用して、無理なく資産を増やす工夫をしましょう。

老後の安心は、今の小さな一歩から生まれるのです。

ぜひ、今日から未来に向かってスタートを切りましょう!