日本は世界有数の長寿国として知られており、老後の生活が長くなる今、年金だけで生活するのはますます難しくなっています。

この記事では、老後資金の投資を始める前に押さえておきたい基本的なポイントや、よくある失敗例、成功のためのヒントを詳しく解説します。

金融庁や厚生労働省などの信頼できる情報も交えながら、初めて投資を考える方でも安心して学べる内容になっています。

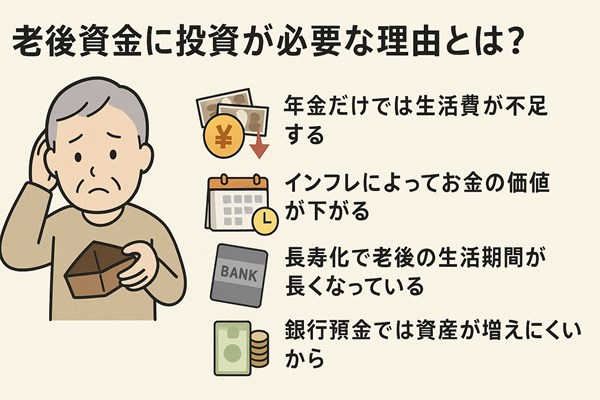

老後資金に投資が必要な理由とは?

老後資金の投資がなぜ必要とされているのか、その背景には複数の要因があります。

年金だけでは生活費が不足

公的年金だけでは老後の生活費をすべてまかなうのは難しいという現実があります。

たとえば、金融庁の報告によれば、夫婦2人の無職世帯では毎月約5万円の赤字が発生するとされています(金融庁「老後2000万円問題」報告書)。

これは、将来に向けて自分自身で資産を形成する必要性を物語っています。

インフレによりお金の価値が下がる

インフレとは物の値段が上がり、お金の価値が下がる現象です。

総務省が公表している消費者物価指数(CPI)でも近年は緩やかに物価が上昇傾向にあります(総務省 統計局 CPIページ)。

銀行にお金を預けているだけでは、そのお金の価値が目減りする可能性があるため、インフレ対策としての投資が重要視されています。

長寿化で老後の生活期間が長い

日本人の平均寿命は男女ともに80歳を超えており、老後が20〜30年と長くなる傾向にあります。

厚生労働省の「簡易生命表」によると、2023年時点で女性は87歳、男性は81歳を超えています(厚生労働省 令和5年簡易生命表)。

老後が長くなれば、それだけ生活資金も多く必要になり、投資による資産形成が欠かせません。

銀行預金では資産が増えにくい

現在の銀行預金の金利は非常に低く、資産を効率よく増やすには向いていません。

日本銀行の公表するデータによれば、普通預金の金利は0.001%程度(日本銀行 統計データ)。

インフレや老後の長期生活に備えるには、もう少し利回りの見込める運用が必要です。

老後資金の投資でよくある失敗例とその原因

老後資金の投資では、経験不足や判断ミスから損失を出すことがあります。

ここでは、ありがちな失敗とその原因を紹介します。

ハイリスク商品に一括投資してしまう

高い利回りを狙って一つの商品に全額投資してしまうと、大きな損失を抱える危険があります。

とくに老後資金のように失ってはいけないお金をハイリスク商品に集中させるのは避けるべきです。

分散投資の考え方を身につけることが大切です。

情報収集をせずに流行に流される

インターネットやSNSで話題になったからといって、内容をよく調べずに投資するのは危険です。

たとえば暗号資産や新興株は急騰・急落が多く、情報の真偽もさまざまです。

金融庁は「投資する前にはリスクとリターンのバランスを見極めることが重要」としています(金融庁 NISA解説ページ)。

短期的な値動きに動揺して売却してしまう

価格が少し下がっただけで慌てて売却してしまうと、結果的に損を出すことになります。

長期視点で運用することが大切です。

実際に、多くのプロ投資家も「時間を味方につける」ことの重要性を強調しています。

詐欺まがいの投資案件に騙される

「元本保証」「絶対儲かる」などをうたう投資話には要注意です。

消費者庁でも注意喚起がされています(消費者庁 投資詐欺に関する情報)。

判断に迷ったら、金融庁や消費生活センターに相談することが推奨されています。

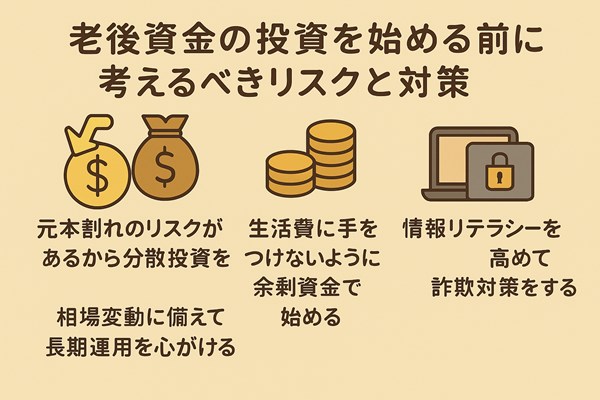

老後資金の投資を始める前に考えるべきリスクと対策

投資にはリスクが伴います。

リスクをしっかり理解し、正しく備えることが損失を防ぐ第一歩です。

元本割れのリスクがあるので分散投資をする

どんな商品でも価格が下がる可能性があり、元本割れは避けられません。

株式・債券・不動産投資信託(REIT)など、さまざまな資産に分けて投資する「分散投資」が基本です。

これにより、一部の資産が値下がりしても全体への影響を抑えることができます。

生活費に手をつけないように余剰資金で始める

生活費を投資に回してしまうと、万が一の際に困ることになります。

投資は「使わなくても困らないお金」で始めるのが基本です。

余剰資金が少ない場合は、まずは貯金から始めて投資資金を作りましょう。

相場変動に備えて長期運用を心がける

短期の価格変動に一喜一憂するのではなく、長期的な視点で資産を育てることが重要です。

つみたてNISAやiDeCoはこのような長期投資に適した制度です。

情報リテラシーを高めて詐欺対策をする

情報を正しく見極める力をつけることは、詐欺に騙されないためにも非常に重要です。

国民生活センターや消費者庁の情報を参考にしましょう(国民生活センター 投資トラブル情報)。

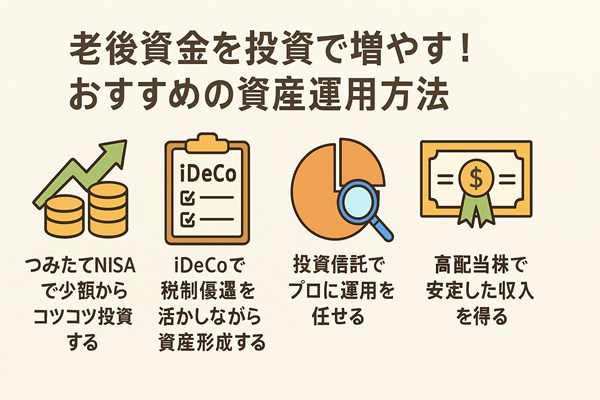

老後資金を投資で増やす!おすすめの資産運用方法

初めての人でも安心して始められる、おすすめの資産運用方法を4つ紹介します。

つみたてNISAで少額からコツコツ投資

毎月数千円から始められ、長期的に積み立てることで安定した運用が可能です。

2024年からは「新しいNISA制度」が始まり、さらに使いやすくなりました(金融庁 つみたてNISA 2024年制度変更)。

iDeCoで税制優遇を活かしながら資産形成

個人型確定拠出年金(iDeCo)は掛金が全額所得控除となり、節税効果も大きいです。

60歳まで引き出せない代わりに、老後資金を強制的に積み立てることができます(iDeCo公式サイト)。

投資信託でプロに運用を任せる

投資信託なら複数の銘柄に分散投資されており、初心者にも適しています。

金融商品取引業者を通じて簡単に購入でき、手数料やリスクを比較しながら選ぶことが可能です。

高配当株で安定した収入を得る

高配当株を保有することで、配当金という形で定期的に収入を得られます。

老後の年金収入を補う手段としても有効です。

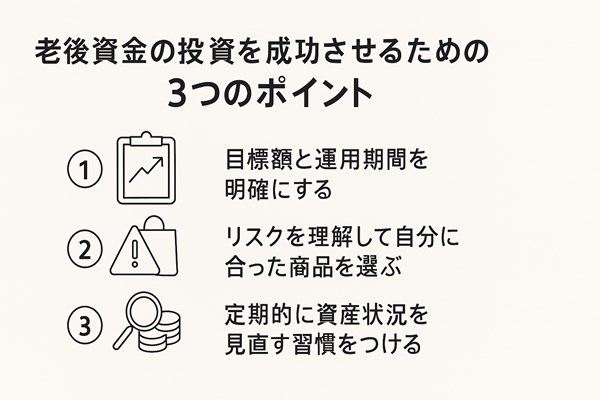

老後資金の投資を成功させるための3つのポイント

投資は「やること」より「やらないこと」を意識するのが成功の鍵です。

ここでは、特に重要な3つのポイントを紹介します。

目標額と運用期間を明確に

まずは「いくら必要か」「いつまでに貯めたいか」を明確にすることが重要です。

目標があいまいだと、途中で迷いやすくなり、継続できない原因になります。

例えば、老後の生活費として月20万円、20年分で約4,800万円必要になる計算もできます。

ライフプランシミュレーションを行う際には、総務省の家計調査や金融庁の資料が参考になります(総務省 家計調査)。

リスクを理解して自分に合った商品を選ぶ

自分のリスク許容度に合った商品を選ばないと、精神的に不安定になりやすくなります。

年齢や収入、家族構成などによっても最適な商品は異なります。

金融庁では、投資信託やNISAの商品の選び方について丁寧に解説しています(金融庁 初心者向け投資ガイド)。

わからないときは、FP(ファイナンシャル・プランナー)などの専門家に相談するのも一つの方法です。

定期的に資産状況を見直す習慣をつける

投資を始めた後も、定期的に資産の状況をチェックして見直すことが大切です。

特に市場が大きく動いた時や、ライフイベント(退職、子どもの独立など)があった時には見直しのタイミングです。

証券会社のマイページや、家計簿アプリ、資産管理アプリ(Moneytreeやマネーフォワードなど)を活用すると便利です。

金融庁の「資産形成シミュレーション」も参考になります(金融庁 資産シミュレーション)。

老後資金の投資に関するよくある疑問Q&A

初めて老後資金の投資を考える方にとって、不安や疑問は尽きません。よくある質問とその答えを紹介します。

何歳から投資を始めるべき?

理想は早ければ早いほど有利ですが、「今が一番若い日」と考えて行動しましょう。

20代・30代なら時間を味方につけた長期運用が可能ですが、60代でも無理のない範囲で始めれば効果があります。

年齢に応じたリスクコントロールが重要です。

リスクが怖いけど本当に大丈夫?

すべての投資にリスクはありますが、理解してコントロールすれば怖くありません。

つみたてNISAや投資信託など、リスクを分散しやすい商品から始めるのがおすすめです。

最初は少額から始めて、経験を積んでいくのが安心です。

老後に入ってから投資を始めても遅くない?

60代からでもリスクを抑えた運用なら十分に意味があります。

たとえばiDeCoは60歳までの加入となりますが、つみたてNISAは制限がありません。

高配当株や債券型の投資信託で、安定収入を得る形の運用が向いています。

年金と投資はどちらを優先すべき?

どちらも大切ですが、まずは公的年金をしっかり受け取る準備をしましょう。

そのうえで、将来のゆとりのために投資を活用するという考え方が現実的です。

ねんきんネットで自分の将来の年金額をチェックしてみましょう(日本年金機構 ねんきんネット)。

まとめ|老後資金の投資を始める前に大切なこと

老後資金の投資は、ただお金を増やすことが目的ではなく、安心して暮らせる未来をつくる手段です。

年金制度の現状、インフレ、長寿化といった背景をふまえ、早めに準備を始めることが成功のカギです。

「分散投資」「長期運用」「情報リテラシー」の3つを意識し、まずは少額からでも一歩を踏み出してみましょう。

政府や金融庁など信頼できる情報を活用し、焦らずコツコツと自分に合った投資を続けていくことが、老後の安心へとつながります。