生前贈与は、家族の将来を考えて財産を譲る方法の一つです。

しかし、「税金が高いのでは?」「贈与した後に後悔しない?」といった不安を感じる方も多いのではないでしょうか。

この記事では、生前贈与のメリット・デメリットをわかりやすく解説し、実例や最新の税制情報を交えて、賢い活用法を紹介します。

この記事を読むことで、後悔しない生前贈与のための基礎知識が身につきます。

生前贈与のメリットとデメリットとは?基本をわかりやすく解説

まずは生前贈与の基本的な仕組みや、相続との違い、贈与税のルールを理解しましょう。

ここを押さえることで、判断の土台ができます。

生前贈与とは何か

生前贈与とは、生きているうちに家族や親族などに財産を無償で渡すことを指します。

たとえば、親が子どもに現金や不動産を贈る場合などがこれにあたります。

法律的には「贈与契約」と呼ばれ、贈与者と受贈者の合意が必要です。

贈与の対象は現金だけでなく、不動産、株式、有価証券、車など多岐にわたります。

日常的なプレゼントや生活費の援助とは異なり、贈与税の対象になる点に注意が必要です。

相続との違い

相続とは、亡くなった人の財産を法定相続人が引き継ぐことです。

生前贈与との最大の違いは「タイミング」と「税金の仕組み」にあります。

生前贈与は生きている間に自由に財産を分けられる一方で、相続は死後に法律に従って自動的に分配されます。

また、相続税は相続全体の財産に対して課されるのに対し、贈与税は贈与ごとに課税されます。

国税庁による贈与税と相続税の違いは、以下のページで詳しく紹介されています。

▶ 国税庁「贈与税のあらまし」

贈与税の基礎控除とは

贈与税には、「基礎控除」という制度があります。

これは、年間110万円までは贈与税がかからないという仕組みです。

複数の人に110万円ずつ贈ることも可能で、毎年繰り返すことで大きな財産を少しずつ移すことができます。

例えば、親から子に毎年110万円ずつ10年間贈与すれば、合計で1,100万円を非課税で移転できます。ただし、名義預金などがあると税務署から否認される可能性もあるため注意が必要です。

詳しい税率や基礎控除の仕組みは、▶ 国税庁「贈与税の税率と控除」で確認できます。

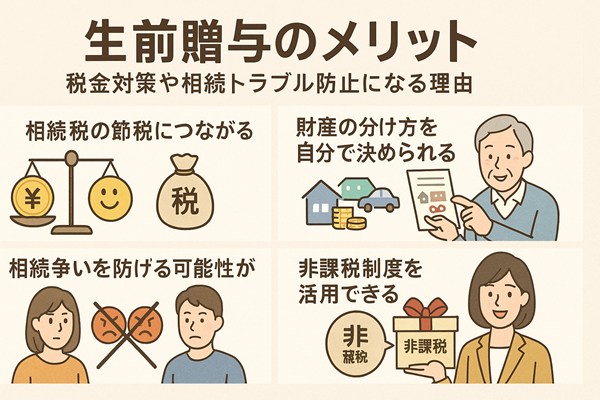

生前贈与のメリット!税金対策や相続トラブル防止になる理由

生前贈与には多くの利点があります。

相続税の節税や相続トラブルの予防、家族の経済支援など、うまく使えば大きなメリットを得られます。

相続税の節税につながるから

生前贈与の最大のメリットは、相続税の節税効果が期待できることです。

早めに財産を分散させることで、相続時の課税対象を減らすことができます。

特に土地や不動産など評価が高くなりがちな資産は、早めに贈与しておくことで後の相続税負担を軽減できます。

税理士のアドバイスを受けながら、贈与のタイミングを見極めるのが重要です。

財産の分け方を自分で決められるから

相続では法定相続分が決まっており、自由に分配することは難しいですが、生前贈与なら自分の意思で財産を誰にどのくらい渡すかを決められます。

「この子には大学進学の費用を多めに」「この孫には住宅取得を支援したい」といった細かな意図を反映できるため、計画的な資産移転が可能になります。

相続争いを防げる可能性があるから

生前贈与によって財産の配分を明確にしておくことで、相続時の「争族(そうぞく)」を未然に防ぐことができます。

特に複数の兄弟姉妹がいる家庭では、財産の分配が原因で争いに発展することも珍しくありません。

贈与契約書などを活用し、透明性のある贈与を心がけましょう。

非課税制度を活用できるから

贈与には複数の非課税制度があります。

代表的なのは、「暦年贈与」や「住宅取得等資金の非課税制度」です。

2024年時点では、住宅取得資金の非課税枠として最大1,000万円まで非課税にすることが可能です(条件あり)。▶ 国土交通省「住宅取得等資金に係る贈与税非課税措置」にて最新情報が確認できます。

生前贈与のデメリット!税金や不公平感などに注意が必要

メリットが多い生前贈与ですが、もちろんリスクも存在します。

贈与税の負担や家族間の不和につながることもあるため、慎重な判断が必要です。

贈与税が高額になる可能性があるから

年間110万円を超える贈与には最大55%の贈与税がかかることもあります。

特に高額な贈与では慎重な計算が求められます。

贈与税の税率は累進課税で、金額が大きいほど税負担も増加します。

計画的な少額贈与を長期間に分けて行うことで負担を軽減できます。

家族間で不公平感が生まれやすいから

一部の家族だけが贈与を受けた場合、他の家族が不満を感じることがあります。

このような感情が相続時のトラブルにつながることもあります。

贈与の内容や意図は事前に説明し、家族全体の理解を得ることが重要です。文書にして残すことで、後の誤解を防ぐ手助けになります。

贈与後の財産の使い道を管理できないから

一度贈与した財産は受贈者の所有物となるため、贈与者がその使い道を口出しすることはできません。

例えば教育資金として渡したお金が旅行や趣味に使われてしまうこともあります。信託などを活用して使途を制限する方法も検討する価値があります。

相続開始前3年以内の贈与は相続財産に加算されるから

生前贈与には「3年加算ルール」があります。

これは、亡くなる前の3年間に行った贈与は相続財産に加算されるという制度です。

これにより、本来は贈与として非課税にした財産が、相続税の対象になることがあります。

早めに贈与を始めることでこのリスクを避けることが可能です。

制度の詳細は▶ 国税庁「贈与の加算制度について」で確認できます。

生前贈与のメリットとデメリットを実例で比較してみよう

ここでは、生前贈与を実際に行った人々の事例をもとに、成功したケースと後悔したケースの両面を紹介します。

体験談から学ぶことで、自分自身の判断にも役立つ情報が得られます。

節税に成功したAさんのケース

Aさん(60代・会社経営)は、自社株の評価額が高騰する前に子どもへ段階的に贈与しました。

年間110万円の基礎控除内で暦年贈与を行い、数年間かけて資産を移転しました。

その結果、相続時には相続財産が圧縮され、数百万円単位で相続税を減らすことができました。

税理士に事前に相談し、毎年贈与契約書も作成していたため、税務署からの指摘もありませんでした。

このように、計画的な生前贈与は節税効果が高く、安心して実行できる一例です。

相続トラブルを未然に防いだBさんのケース

Bさん(70代・退職後)は、子ども3人に公平に現金と不動産を生前贈与しました。

贈与前に家族全員で話し合いを行い、それぞれの希望や不満を事前に解消した上で贈与契約を締結。

「長男には実家の土地」「次男には同等の預貯金」「長女にはマンション」といったように、資産の種類や価値を考慮した贈与により、家族の納得感も得られました。

結果として、相続時の争いも起こらず、円満な家族関係が続いています。

贈与税の負担が重く後悔したCさんのケース

Cさん(50代・自営業)は、子どもが結婚するタイミングで500万円を一括贈与。

しかし事前に税理士へ相談せずに行ったため、贈与税として約80万円を支払うことに。

本来なら住宅取得等資金の非課税制度を使えば税金はかからなかった可能性がありますが、制度を知らなかったことで大きな出費につながってしまいました。

このような失敗を防ぐには、贈与前に制度の確認と専門家への相談が重要です。

兄弟間で不公平感が生まれたDさんのケース

Dさん(80代・年金生活)は、長男家族と同居していたため、生活費の一部として多くの財産を贈与。しかし、次男・三男にはほとんど贈与しておらず、相続時に大きな不満が噴出しました。

「兄ばかり贔屓された」という感情がトラブルに発展し、相続調停まで発展。

結果として、家族関係が崩れてしまいました。

贈与は感情的な問題にも直結するため、公平性と説明責任が重要です。

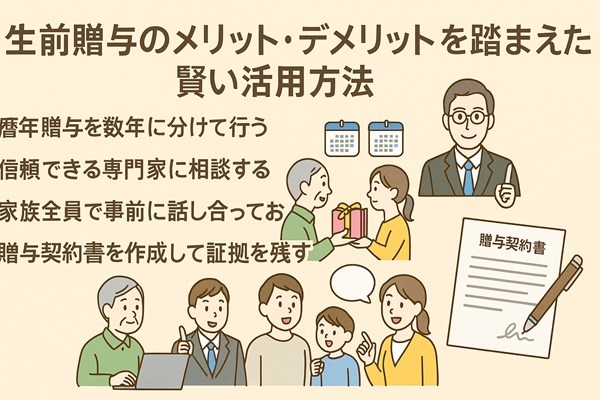

生前贈与のメリット・デメリットを踏まえた賢い活用方法

ここでは、生前贈与のリスクを回避し、最大限にメリットを引き出すための具体的な方法を紹介します。

制度の活用と計画性がカギです。

暦年贈与を数年に分けて行う

贈与税の基礎控除(年間110万円)を活かすには、一括ではなく数年にわけて贈与することが有効です。

例えば、毎年110万円を10年間贈れば1,100万円が非課税で移転できます。

注意点としては、定期贈与とみなされないように毎年契約書を交わすことが重要です。

贈与契約書のテンプレートはネットでも多数紹介されていますが、法的に有効な形で作成するには専門家の確認も必要です。

信頼できる専門家に相談する(税理士や司法書士など)

生前贈与に関する法制度や税制は複雑で、年によって変更もあります。

必ず税理士や司法書士などの専門家に相談することをおすすめします。

例えば、▶ 日本税理士会連合会のホームページでは、地域の税理士検索や無料相談窓口の案内もあります。

専門家の力を借りることで、失敗リスクを大幅に下げられます。

家族全員で事前に話し合っておく

生前贈与を円満に進めるためには、家族とのコミュニケーションが不可欠です。

特定の人だけに贈与すると、不満や疑念を招くことがあります。

事前に贈与の理由や意図を説明し、必要があれば「公正証書」にすることで、贈与内容の公平性と透明性を高めましょう。

贈与契約書を作成して証拠を残す

口約束ではなく、毎年しっかりと贈与契約書を作成することが重要です。

これにより税務署からの指摘を受けにくくなりますし、後のトラブル防止にもつながります。

契約書には、贈与者・受贈者の署名・押印、金額、日付、目的などを記載します。

証拠力を高めるには、公証人による認証を受けるのも一つの方法です。

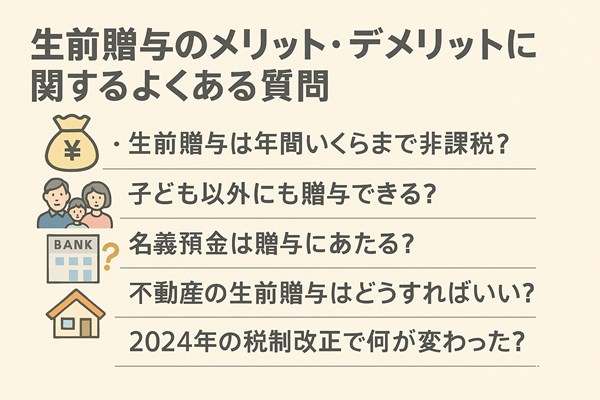

生前贈与のメリット・デメリットに関するよくある質問

ここでは、生前贈与に関してよく寄せられる疑問について、わかりやすく回答します。

最新の制度改正にも注目しましょう。

生前贈与は年間いくらまで非課税?

年間110万円までは非課税で贈与できます(暦年課税制度)。

ただし、2024年の税制改正により、一定条件下では累積贈与が考慮されるようになる予定です。

詳しくは、▶ 財務省「贈与税・相続税に関する改正概要」をご確認ください。

子ども以外にも贈与できる?

贈与は子どもだけでなく、孫や配偶者、兄弟姉妹、友人など、誰に対しても行うことが可能です。

ただし、相続税との関係や3年加算ルールを踏まえて慎重に判断する必要があります。

名義預金は贈与にあたる?

名義預金とは、子ども名義の口座に親が管理してお金を入れている状態を指します。

これは実質的には贈与とは認められず、相続財産として扱われることがあります。

贈与と認められるには、贈与契約書の作成や受贈者による通帳・印鑑の管理が必要です。

不動産の生前贈与はどうすればいい?

不動産の贈与は、登記手続きや登録免許税、不動産取得税が発生するため、現金以上に費用と手間がかかります。

評価額も固定資産税評価額に基づくため、税負担の確認が必須です。

登記変更などの法的手続きについては、司法書士への依頼がおすすめです。

2024年の税制改正で何が変わった?

2024年の税制改正では、「相続時精算課税制度」と「暦年課税制度」の見直しが実施されました。相続開始前7年以内の贈与が一部加算対象となる点に注意が必要です。

制度の詳しい改正内容は、▶ 国税庁「令和6年度 税制改正の概要(相続・贈与関連)」をご覧ください。

まとめ|生前贈与を理解して後悔のない選択をしよう

生前贈与は、相続税対策や家族間トラブルの回避に役立つ手段ですが、一方で税負担や感情的なリスクもあることを忘れてはいけません。

大切なのは、「知識」と「準備」と「話し合い」です。制度の内容を正しく理解し、信頼できる専門家に相談しながら進めましょう。

家族みんなが納得できる形で財産を引き継ぐことが、後悔のない生前贈与につながります。

この記事で紹介したリンク先や制度もぜひ活用して、正しい判断材料として役立ててください。